西アフリカの海外見通し

-101439 "アンゴラのFPSO Kaombo Sul(写真:TechnipFMC)")

西アフリカのオフショア石油・ガス市場の見通しは、地域の一部の国々が自国の炭化水素規制を一般的な市場動向に合わせて調整し、国際的な石油会社の計画資本支出の激化を狙っているため深海および超深海資源。

世界の原油価格の急落を背景とした2014年以降の成長圧力にもかかわらず、西アフリカの多くのオフショアプロジェクトは、遅れているものの、石油コードの変更だけを約束していないより多くの民間投資を引き付けるだけでなく、そのガバナンス構造を再構築し、自由市場経済の成長を支える政策を採用すること。

現在、ナイジェリア、アンゴラ、ガーナ、セネガル、赤道ギニア、モーリタニア、ギニアビサウ、カメルーンなどの西アフリカの大手石油およびガス市場のプレーヤーは、すでにオンラインでいくつかの海外プロジェクトを実施しており、国際探査および生産共同で実施が承認されています。国営石油会社や国内民間企業との提携やベンチャー企業。

PwCアドバイザリー&ストラテジーコンサルティング担当ディレクター、オルミデ・アデスン(Olumide Adeosun)は、次のように述べています。

ナイジェリアでは、2018年末に世界最大の浮遊式生産貯蔵庫(FPSO)の1つであるTotal's Eginaがオンラインになり、1日当たり最大20万バレル(bpd)の生産が見込まれています。ガーナでは、Eniは最近、シンガポールの造船所でFPSOを国内の石油の生産と処理のために改造するようYinsonと契約した」と述べた。

「ナイジェリア、ガーナ、セネガル、赤道ギニアでも同様の購入と変換が計画されているため、西アフリカ市場はFPSOの専門知識とサービスの輸出先としてますます魅力的になると予想されます」とAdeosunは付け加えます。 。

ExxonMobil、Total、Tullow、Kosmos、Oryx Petroleumなどの世界的な石油およびガス探査および生産会社は、西アフリカの国営石油会社の参加による合弁事業を通じて、この地域の深部で石油およびガスの高額な検索を主導しました。超深海

超深海のBlock 32にあるアンゴラのKaomboプロジェクトは、Total SAが運営するアフリカ最大の炭化水素投資の1つで、30%の出資で、短期および長期のこの地域のオフショア石油およびガス市場の業績に影響を与える可能性があります。

KaomboプロジェクトディレクターのCyril de Coatpontは、次のように述べています。「Kaomboは、ギニア湾におけるこれまでの総石油プロジェクトの2倍の規模です。

「私たちはより深く行きます - 1,400から1,950メートルまで - そして私たちはさらに進んでいます - さらに200キロメートル離れたところで沖合に向かっています。これは、パリの約8倍の面積をカバーする、これまでで最大の開発です。

Kaomboは、2つのFPSOユニット、Kaombo NorteおよびKaombo Sulにリンクされており、2019年には300キロメートルの総生産量で300キロメートルの海中パイプラインを介している。

フランスの石油大手は、ナイジェリアの海岸から130キロメートル離れた、水深1,500メートルを超えるEgina油田プロジェクトも進めています。同社は、これを「私たちの最も野心的な超深海プロジェクトの1つ」と言います。このプロジェクトは、トータルが「トータルがこれまでに構築した中で最大のもの」と呼んでいるFPSOに接続された海底生産システムに基づいています。

「Eginaは、2019年以降、生産とキャッシュフローを大幅に拡大し、過去4年間で40%の運用コストを削減したナイジェリアでの強力なコスト削減努力から恩恵を受けます」と、トータルプレジデント探査のArnaud Breuillacは述べました。同社の2018年年次報告書の生産。このプロジェクトは20万bpdを生産し、これはナイジェリアの総生産量の10%に相当します。

ナイジェリアの他の場所では、ExxonMobilがEsso Exploration Production Nigeriaと取引して、OML133ライセンスの範囲内で1,000mおよび1,200mの水深でErhaおよびErha Northプロジェクトを開発しています。石油の220万バレルの容量と210,000 bpdの設計された石油処理能力。エクソンモービルは、パートナーとしてShell Nigeria Exploration&Production Company(43.75%)に56.25%の参加持分を持つオペレーターです。

2019年の作業スケジュールの一環として、ExxonMobilは、少なくとも2基のリグがすでに契約を結んで動員されている日量13万本の純石油相当バレルの推定生産量で、浅瀬ブロックの掘削を再開する準備をしています。

エクソンモービルはモーリタニアでさらにプロジェクトを進めており、2018年に同社は「ブロックC14、C17およびC22に関するこれまでで最大の独自の地震調査」という言葉を取得しました。

資産の90%の株式を所有しているその関連会社ExxonMobil探査と生産モーリタニアディープウォーター社を通して、石油メジャーは1,000メートルと3,500メートルの間の水深で840万エーカーをカバーするこの地域の炭化水素資源の完全な収益化を楽しみにしています。しかしこれは、6,500キロメートル近くの二次元地震データと、2119平方キロメートルあたり約21,000平方キロメートルの三次元測量作業を使ってブロックを評価した後に起こるでしょう。

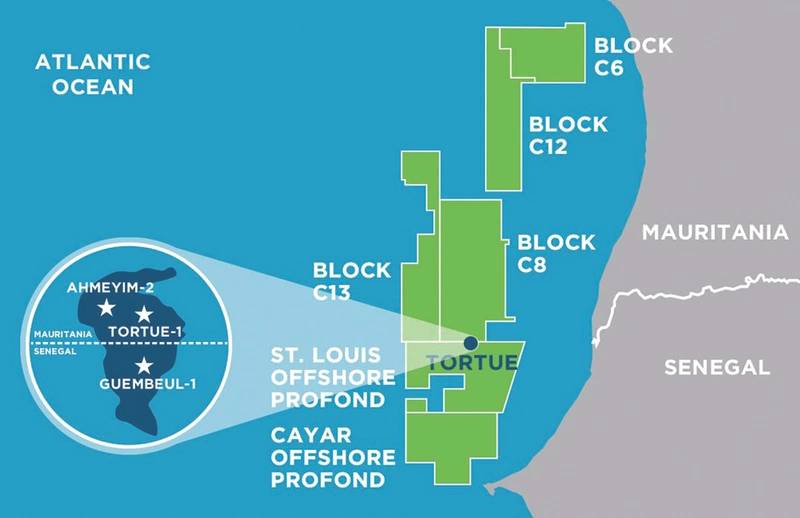

西アフリカのオフショア石油・ガス市場にとってのもう1つの重要な成果は、セネガルとモーリタニアの間の海上紛争の解決で、これはGreater Tortue Ahmeyim液化天然ガス(LNG)プロジェクトの進捗を遅らせていました。

2018年12月、BPはプロジェクトの最終投資決定(FID)を発表しました。「モーリタニアとセネガルの政府およびパートナー企業のコスモスエナジーとPetrosenの国営石油会社およびモーリタニアのSMHPMとの間の合意」です。

BPのUpstream Chief Executive、Bernard Looney氏は、次のように述べています。 「私たちはこれをアフリカのエネルギー物語の新しい章の始まりと捉えています。」

このプロジェクトは、流域でFIDに到達する最初の主要プロジェクトであり、当初2019年の第1四半期に開始される予定であり、超深海海底システムと中水域FPSO船からガスを生産することを伴います。 FLNGは、250万トンのLNG /年の容量を持ち、2022年には最初のガスが見込まれています。

グレータートルプロジェクトエリアの地図(画像:コスモスエナジー)

グレータートルプロジェクトエリアの地図(画像:コスモスエナジー)

西アフリカの探査および生産投資の動向を後押しする可能性があるその他の沖合石油およびガスプロジェクトには、探査ブロックEG21、EG24、5、およびWと並んで、Kosmos Energyの関連会社Kosmos Equatorial Guineaによる赤道ギニアのCelba油田およびOkume複合施設が含まれる。

セネガルとギニアビサウの国境では、Oryx Petroleumは、「AGC Centralで炭酸エステルエッジプレータイプを追求しており、他のオペレータがCasamanceサブ盆地の他の場所で成功を収めてきたプレータイプ」を語っています。

現在、Tullow OilはガーナのTweneboa、Enyenra、Ntomme(TEN)の良好な業績を報告しており、2019年の生産量は1日当たり73,000バレルに達すると予測されています。

深海プロジェクトは、ジュビリー開発に次いでガーナで2番目に大きいプロジェクトで、FPSOのJohn Evans Atta Millsを使用しています。この施設には、8万バレル/日の生産能力があります。 FPSOの最初の石油は、2016年に、炭化水素が豊富な分野にわたる海中インフラストラクチャを通じて納入されました。

しかし、西アフリカが今後も石油やガスへの追加の投資を誘致するかどうかは、長い間世界中で探査と生産の支出を決定してきた世界の石油価格の動向に大きく左右されます。

International Maritime AssociatesおよびWorld Energy Reportsの責任者であるJim McCaulは、次のように述べています。 「しかし、探査会社と生産会社、特に世界規模で事業を展開している大手企業は、どこで設備投資を行うかに関して選択肢があります。」

彼は、西アフリカがこのように必要とされているオフショア投資の一部を効果的に競争するために、地域の政府がロイヤリティおよび課税政策を取り巻く懸念、ならびに新しい石油およびガスプロジェクトに関する現地調達要件に対処しなければならないと述べた。

「西アフリカの石油およびガス生産の大きな推進力は、探査および生産会社の設備投資予算、他の国での石油およびガスの機会、政府による生産収入の獲得、政治的安定および安定した政府の規則および政策です」とMcCaulは述べました。

西アフリカの深海プロジェクトは、ガイアナ、ブラジル、米国などの国々で、上流開発の機会に対して投資資源を競い合う必要がある、とMcCaulは述べた。 「西アフリカでの探査と生産支出に対する最大の制約は、他の国々により良い機会があることです。」

「政府のために収入のより多くのシェアを引き出すか、またはプロジェクトにコストを追加するどんな政策も探査と生産活動を妨げます」と彼は説明しました。

「探査と生産の事業者は明らかにフィールド収入のより多くのシェアを提供する取引を好むだろう、そして政府はリース、譲歩、生産分与協定からの収入のより多くのシェアを得るという願望と新しい生産を落胆させる可能性のバランスマカウルは言った。

Adeosunによると、政府の規制は依然として西アフリカの石油とガスの成長に対する大きな制約の1つです。 「例えば、ナイジェリアでは、石油産業法案(PIB)が10年以上にわたって可決されないまま延期されてきた」と彼は観察した。

同氏はまた、「法案のさまざまな要素が可決されれば、石油とガスの活動に対する規制構造が改善され、投資家の信頼が高まるため、国内でのFIDの増加が見込まれる」と述べた。

しかし、ガーナでの進捗が進むべきものであれば、西アフリカの石油およびガス市場のすべてが規制の枠組みの問題を解決しているわけではありません。

Adeosunによると、ガーナは、2016年に石油生産と探査法案を可決したが、すでに検討のための法案を検討している。

Adeosun氏は、「規制の違いの一例として、ガーナの石油採掘免許保有者が保有する鉱区を開発する能力を有することが必要である」と述べ、2016年から2018年の間にガーナの炭化水素生産量が2倍以上に増加した。法案の通過以来。

「ナイジェリア特有のもう1つの大きな制約は、同国の石油とガスの大部分が生産されているニジェールデルタ地域におけるパイプラインの破壊行為と破壊行為です」と彼は付け加えました。

西アフリカの石油・ガス生産者の中には、世界的な石油価格の回復によるオフショア投資の増加を予測しているにもかかわらず、Adeosunはこの急騰する石油価格による計画への影響はほとんどないと見込んでいる。

「これらのプロジェクトは非常に資本集約的であるため、価格の回復は短期的には深海のオフショアプロジェクトに大きな影響を与える可能性は低い」と彼は言った。

Adeosun氏は、「短期的な価格上昇により、すでにコミットされているが必ずしも保留中のプロジェクトにはコミットされていないプロジェクトの初期検証が提供されます」と付け加えました。

しかし、中長期的には、石油価格の継続的な上昇は、探査会社がより多くのFIDを承認することを奨励する可能性があります。

OneSubsea社がVår Energi社の生産量増加プロジェクトを2件受注

-172325 "(写真提供:OneSubsea)")

スコットランド、オーシャン・ウィンズ社の2GWカレドニア洋上風力発電所を承認

-172289 "(写真提供:オーシャン・ウィンズ)")

スリナムのグランモルグFPSOプロジェクト、風力補助曳航の評価を実施

-172264 "(写真提供:SBM Offshore)")

インペックス・オーストラリアLNGの従業員、画期的な賃金合意により紛争を終結

-172200 "グランモルグ・プロジェクトの所在地(写真提供:TotalEnergies)")

-172177 "NAGA 3 リグ(写真提供:Velesto)")

-172102 "(写真提供:シェニエール)")

-171989 "(写真提供:Aker BP)")

-171929 "ノルドリヒト モノパイルの設置 (クレジット: DEME)")

-171805 "(写真提供:Vard)")