戦争のコスト上昇:湾岸地域のエネルギーインフラは250億ドルの修復費用に直面

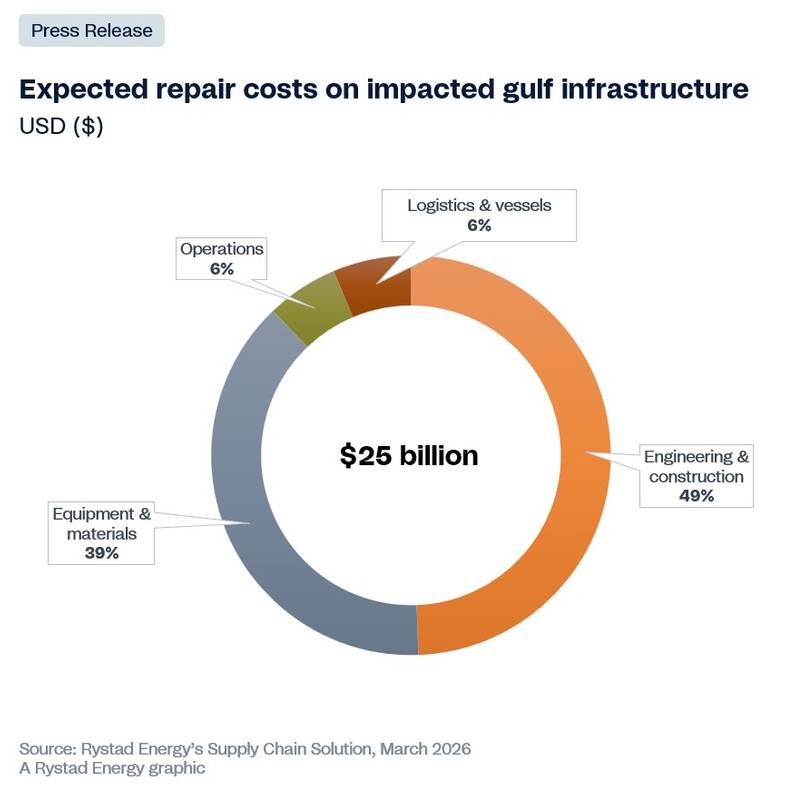

中東での戦争は、石油とガスの世界的な供給途絶を引き起こしており、液化天然ガス(LNG)輸送列車、製油所、燃料ターミナル、そして地域全体の重要なガス液化施設に被害や操業停止が発生していると報告されている。Rystad Energyの試算によると、影響を受けた施設の初期評価に基づくと、エネルギーインフラの修復・復旧費用は現時点で少なくとも250億ドルに達しており、今後さらに増加すると見込まれている。

支出は主にエンジニアリングと建設によって牽引され、次いで設備と資材が続くと予想される。

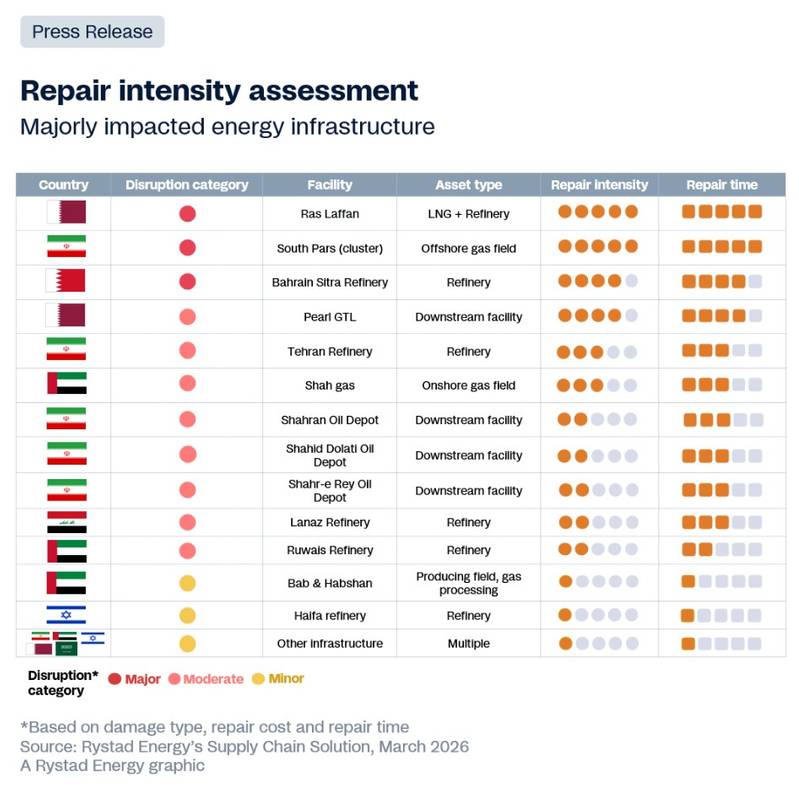

被害の深刻度別に修復費用と完全復旧までの期間を評価する中で、カタールのラス・ラファン工業都市は明らかに異例なケースとなっている。LNGトレインS4とS6の破壊により不可抗力が発動され、生産能力が17%削減された。これは年間約1280万トン(Mtpa)に相当する。しかし、設備の復旧には資本だけでは不十分であり、完全復旧には最大5年かかる見込みだ。

これは、LNG主冷凍コンプレッサーの動力源となる大型ガスタービンを供給しているメーカーが世界的にわずか3社しかなく、しかもその3社すべてがデータセンターの電化や石炭火力発電所の廃止に伴う需要増により、2026年時点で約2~4年分の生産バックログを抱えているためである。

「湾岸地域の復興は、金融資本よりも構造的な制約によって左右されるだろう。一部の資産は数ヶ月以内に復旧するかもしれないが、他の資産は何年も稼働停止状態が続く可能性がある。ホルムズ海峡の状況に加え、損傷または操業停止中のインフラが日々稼働停止状態にあることで、戦前の生産能力への回帰はますます困難になる。イランのサウスパルス沖合油田とカタールのラスラファン施設は、特に懸念される事例である。」

「被害の規模と重要機器の調達に要する長いリードタイムのため、ラス・ラファン原子力発電所の復旧は遅れる可能性がある。また、イランは欧米のサプライチェーンから法的に排除されているため、中国や国内の請負業者に頼らざるを得ないだろう。これは技術的には可能だが、復旧には時間がかかり、費用も高額になる可能性がある。計画されている拡張工事よりも、緊急の修理を優先せざるを得ないだろう」と、リスタッド・エナジーのサプライチェーン調査責任者であるオードゥン・マルティンセン氏は述べた。  (画像提供:Rystad Energy)

(画像提供:Rystad Energy)

カタール以外にも目を向けると、隣国バーレーンではまた別の特有の混乱シナリオが見られる。BAPCOシトラ製油所は2度の攻撃を受け、2基の原油蒸留装置(CDU)とタンクファームに被害が確認され、グループ全体の事業運営において不可抗力が宣言された。ここでは、制約要因は設備不足や制裁ではなく、資産の投資サイクルに対する被害発生のタイミングである。

同施設は昨年12月に70億ドル規模の近代化計画における機械的完成を終えたばかりで、攻撃が発生した当時、エンジニアリング、調達、建設(EPC)請負業者は現場で生産開始に向けた最終調整作業を行っていた。

稼働開始からわずか数か月後に新設されたCDU(熱分解装置)が破壊されたことで、新たな処理能力が失われ、最近の投資を支えるはずだった収益の計上が遅れることになった。損傷した設備は稼働開始したばかりだったため、復旧には国際的な請負業者を紛争による高騰した費用と不確実な戦争リスク保険の下で再動員する必要が生じる可能性が高い。

アラブ首長国連邦、クウェート、イラク、サウジアラビアなど、他の国々でも中程度から軽微な混乱が見られた。影響を受けたすべての施設において、復旧の軌跡を最も一貫して左右する要因は、各資産を取り巻く国内のEPCエコシステムの密度と近接性であり、これは従来の損害評価ではしばしば過小評価される変数である。

サウジアラムコがラス・タヌラで迅速に事業を再開した事例は、国内の高度な技術力によってもたらされる利点を最も明確に示している。ラス・タヌラでは、破片が敷地内に落下した際、メンテナンスチームが既に計画的な定期点検のために現場に到着していた。

(画像提供:Rystad Energy)

(画像提供:Rystad Energy)

地域における復旧速度は、修繕費の増加に伴い、実行能力と資本投入のタイミングに左右されるだろう。事業者は新規開発よりも既存油田の復旧を優先する可能性が高く、特に地域での経験があり、国営石油会社と既存の契約を結んでいるEPC請負業者やOEMへの需要が高まることが予想される。

短期的には、検査、エンジニアリング、現場準備が主な作業となり、調達制約が緩和されるにつれて、機器の交換や建設工事へと移行していく見込みだ。イランでは、制裁が継続されるため、欧米の請負業者や技術へのアクセスが制限され、復興関連活動の大部分は国内および東アジアの企業が担うことになるだろう。

(分析提供:Rystad Energy)

-169139 "(写真提供:ドミニオン・エナジー)")

-169108 "(写真提供:カデラー)")

-168831 "(クレジット:SLB)")

-168732 "イラスト(提供:Borr Drilling)")