地域チャンピオンから世界的大企業へ:ADESとShelf Drilling Fleetの合併の内幕

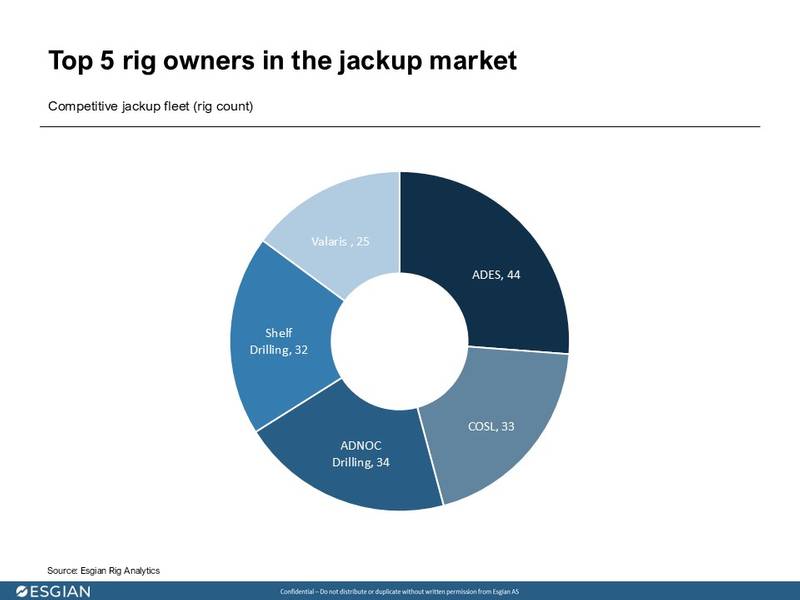

ADESは世界最大のジャッキアップ式掘削請負業者であり、44基のリグを所有、4基を管理しています。保有するフリートの価値は19億8000万ドルから22億ドルです。同じくジャッキアップ式掘削請負業者トップ5に数えられるShelf Drillingは、32基の最新鋭リグを擁する競争力のあるフリートを保有し、その価値は14億2000万ドルから15億7000万ドルです。今回、両社は総額39億ノルウェークローネ(3億8000万ドル)の現金取引により、規模の再定義のみならず、世界の海洋掘削力の転換点となる統合企業を設立します。

当初の買収提案は1株あたり14ノルウェークローネでしたが、9月にADESはShelf株主への現金対価を1株あたり18.50ノルウェークローネに引き上げました。市場の不確実性、契約の一時停止、そしてコスト管理の厳しさが続く中、この合併は戦略的なプレミアムをもたらすものと思われます。この提案は、短期的な単独評価指標を上回る可能性が高いものの、世界最大のジャッキアップ船隊の構築、大規模な地理的拡大、より多様な顧客ポートフォリオ(特にIOC)、そして事業シナジーといった長期的なビジョンを反映しています。

© エズギアン

© エズギアン

ジャッキアップ掘削市場は過去10年間で大きな変貌を遂げ、景気低迷、倒産、そして大胆な合併によって様変わりしました。2012年には、主要請負業者はValaris(当時Ensco)、Shelf Drilling、Hercules Offshore、Rowan、Nobleでした。その後、再編と統合の波を経て、現在ではADES、COSL、ADNOC Drilling、Shelf Drilling、そしてValarisが主要プレーヤーとなっています。過去の海洋掘削業界の合併の多くは、財務再編や経営難を契機としていましたが、ADESは異なる道を切り開いています。それは、強力な資本力と長期的なビジョンを活用し、自らの条件で積極的かつ戦略的に事業を拡大していくことです。

© エズギアン

© エズギアン

新たな合併が市場に及ぼす影響は何でしょうか?

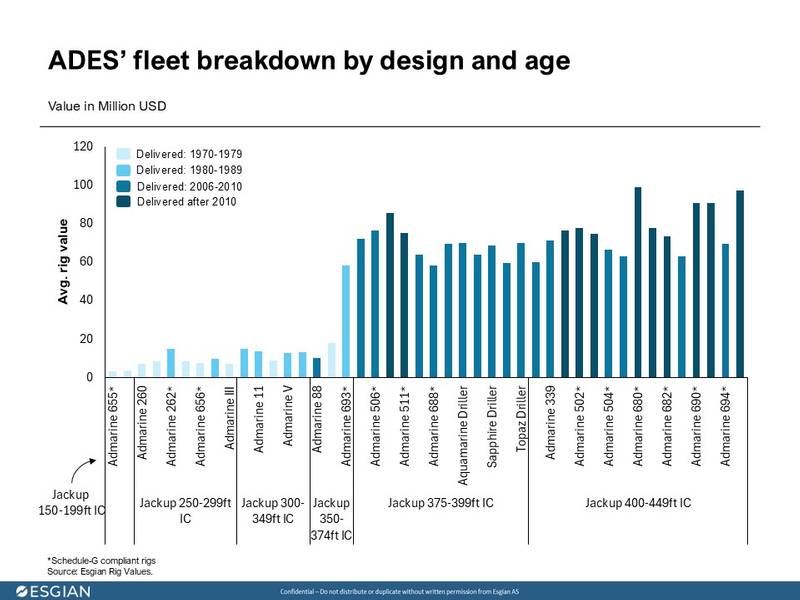

ADESの保有リグは、年式や設計が多岐にわたります。リグの36%は、Admarine 656、Admarine III、Admarine 657など、1970年代から1980年代に建造されました。一方、23%はAdmarine 695、Admarine 680、Admarine 510など、2010年以降に建造された比較的新しいリグです。EsgianはADES保有リグの価値を19億8000万ドルから22億ドルと評価しており、古いリグの価値は200万ドルから500万ドル、新しいリグの価値は9100万ドルから1億500万ドルです。注目すべきは、サウジアラムコ向けに装備されたスケジュールG準拠リグについては、Esgianが非準拠リグと比較して平均価値を5%引き上げていることです。

© エズギアン

© エズギアン

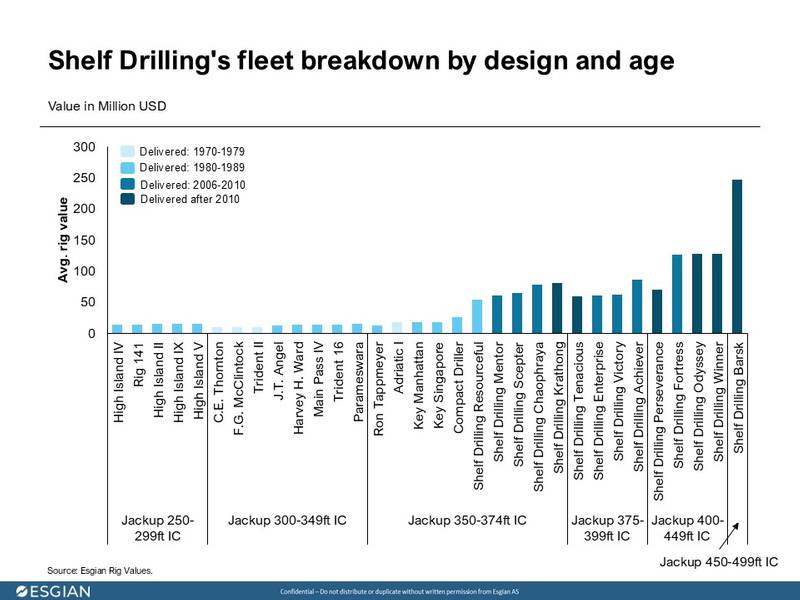

シェルフ・ドリリング社は過去10年間で大きな変革を遂げ、老朽化した標準型/ヴィンテージ型1ジャッキアップリグ群から、プレミアム型2および過酷環境対応型リグ群へと移行しました。同社のジャッキアップリグ群の45%は1980年代から1990年代に建造されたもので、High Island IIやHigh Island IVなどのリグが含まれています。最新のジャッキアップリグは2007年以降に納入されたもので、Shelf Drilling Tenacious、Shelf Drilling Enterprise、そして492フィートのShelf Drilling Barskなどが挙げられます。

この戦略的な転換により、同社の掘削リグ群の評価額は14億2,000万~15億7,000万ドルに増加した。古い掘削リグの評価額は700万~1,100万ドル、新しい掘削リグの評価額は5,500万~6,500万ドルで、過酷な環境向けのShelf Drilling Barskのジャッキアップ掘削リグは、2億3,500万~2億5,900万ドルと、同社の掘削リグ群の中で最も評価額が高い。

© エズギアン

© エズギアン

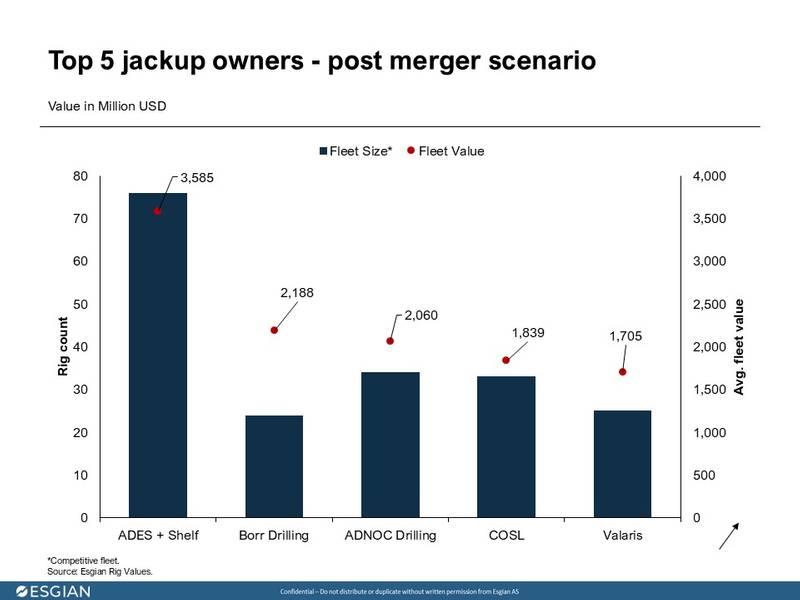

新会社は、合計76隻のジャッキアップ型原油船団*を保有する競争力のある船団となります(Trident XIIは現在、掘削以外の目的で売却中で、Esgian社は競争力がないと判断しています)。これにより、同社の船団価値は34億~37億7000万ドルに急騰する見込みです。次に大きいADNOC Drillingの船団価値は19億6000万ドル~21億6000万ドルで、これは42%低い数値です。

© エズギアン

© エズギアン

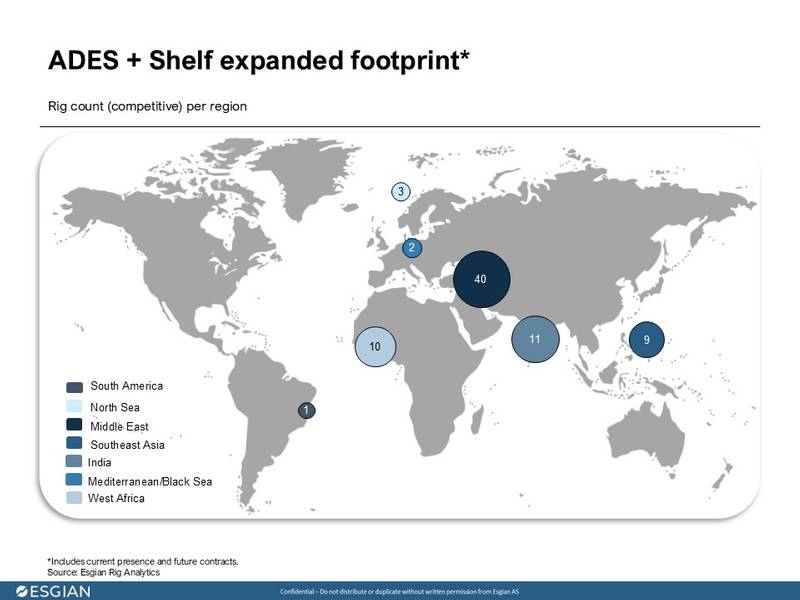

シェルフ・ドリリングの東南アジア、インド、西アフリカにおけるプレゼンスは、ADESの主要市場である中東市場を超えて、地理的範囲を拡大します。この統合により、グループは複数の地域にわたる顧客サービスの提供能力を高め、中東における地位を強化し、サウジアラムコ以外の顧客基盤も多様化します。

ADES-Shelf掘削拡大フットプリントの再描画競合マップ

ノーブルとダイヤモンドの合併で見られるように、統合は往々にして、古くて効率の低い掘削リグの売却につながる。シェルフ・ドリリングは最近、トライデントXIIを掘削以外の目的で売却すると発表しました。また、今年初めには、トライデントVIIIをリサイクル目的で非公開の買い手に、メインパスIを改造目的でペレンコに売却しました。

シェルフ・ドリリングが最近実施した船隊合理化策を踏まえ、エズジャンは、合併後の会社が効率性を向上させ、より高価値な資産に注力するために検討できる潜在的な最適化の機会を特定しました。有力な候補としては、1970年代に建造されたCEソーントン、FGマクリントック、そしてロン・タップマイヤーが挙げられます。

市場への影響という点では、この合併は勢力図の移行をもたらす可能性があります。競争が減少することで、請負業者は日当の引き上げ交渉において優位に立つ可能性があります。ADESは買収を通じて積極的に成長してきたのに対し、Shelfは近代化と多角化に注力してきました。両社が統合することで、コスト管理能力と戦略的柔軟性を兼ね備えた企業が誕生するでしょう。

© エズギアン

© エズギアン

この合併により、ADESはリグ統合にとどまらず、競争環境を刷新します。統合後の新会社は、規模と価値だけでなく、地理的範囲、船隊の質、そして顧客の多様性においても、ジャッキアップ掘削における明確なリーダーとなります。これは、中東の資本、戦略、そしてエネルギーへの野心がもはや地域市場に限定されず、世界の海洋掘削のダイナミクスを積極的に再形成する転換点となります。

競合他社は注視しているだろう。新会社は、最新鋭の船隊から競争力のある日割り料金を提供し、規模と地域的優位性も活かすことで、小規模事業者にプレッシャーをかけ、浅海掘削の経済性を再構築するだろう。業界は間もなく、これが単なる賢明な取引ではなく、船隊の最適化、価格決定力、さらには業界全体の将来のM&A活動に永続的な影響を与える転換点であったことに気づくだろう。

*Esgian は、競争力のあるジャッキアップ式海洋掘削リグと各請負業者が所有する資産のみを考慮します (ジャッキアップ式バージと移動式海洋生産ユニット「MOPU」は除く)。

1標準 - 2008 年以降に建造され、設計水深は 350 フィート未満、過酷な環境ではない。

プレミアム ジャッキアップ2 隻- 2008 年以降に建造され、設計水深は 349 フィート超、過酷な環境ではない。

オフショア エンジニア マガジンの最新号をご覧ください。このマガジンには、Esgian のシニア アナリストである Sofia Forestieri による記事「地域のチャンピオンから世界の大国へ: ADES と Shelf Drilling Fleet の合併の内幕」や、業界をリードする専門家やジャーナリストによる記事などが掲載されています。

-168147 "ブラックフォード・ドルフィン半潜水型掘削リグ(提供:ドルフィン・ドリリング)")

-168002 "(クレジット:SLB)")

-167897 "トランスオーシャンのバレンツ半潜水リグ(クレジット:トランスオーシャン)")

-167856 "(クレジット:エニ)")

-167727 "掘削船グローブトロッターI(クレジット:ノーブルコーポレーション)")

-167623 "(クレジット:ドミニオン・エナジー)")

-167415 "ステラ・エナジー1 MOPU(クレジット:ドライドックス・ワールド)")

-167309 "ウェスト・カペラ掘削船(クレジット:Seadrill)")

-167178 "(クレジット:Brava Energia)")

-166941 "(クレジット:ウルシュタイン・ヴェルフト)")