Op / Ed:CCSは強打で始める必要があります。

私たちのエネルギーシステムを脱炭素化するために有意義な貢献をする炭素捕獲と貯留(CCS)のためには、気楽に始めるのではなく、最初から始める必要があります。 CCSが、再生可能エネルギーや貯蔵のような低炭素経済の他の急速に進歩している要素によって享受される費用学習曲線率の恩恵を受ける機会を得ようとするなら、規模のプロジェクトが今必要である。

それは頻繁に予見者が間違っていることを望むことではありません。 DNV GLは、2050年にCCSが排出量のわずか1.5%を占めると予測しています。これは、CCSが商業インセンティブに大きな変化を起こさずに有意義に進歩しないと言っているもう一つの方法です。私たちは臨時の業績を予測することはできません。

ポーランドのカトヴィツェで開催されるCOP24に向けて世界のリーダーが集まるにつれて、2度の温暖化の将来(あるいはそれ以上)のバックキャスティングシナリオのほとんどがCCSの重要な役割を担っていることを覚えておいてください。

移行の地平線

CCSをどうすればその高さにすることができますか?確かに、それが必要とされる緊急性を除いて、CCSについて何も変えていない準最適なデモンストレーションプロジェクトの列を目の当たりにしてきた過去10年間に行った道筋ではありません。

CCSの進展の欠如を説明する標準的な議論は、より安価でより容易に達成されたエネルギー効率の向上および/またはより広範な再生可能世代のビルドアウト2と比較して高価であることである。

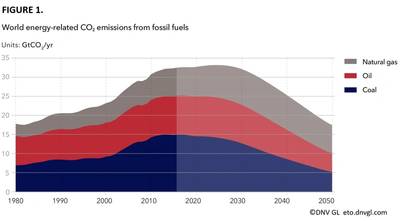

私たち自身が2050年までのエネルギー将来の予測は、再生可能エネルギーを支配する電力部門への急速な移行と、それに付随する効率的な利益を伴った広範囲の電化(特に道路輸送)への移行を示しています。しかし、私たちの予測では、いわゆる2度の炭素予算は2037年までに枯渇しています。

当社の予測による他の結果は有益である。例えば、今日から再生可能エネルギー源によってすべての電力が発電されたとしても、世界は依然としてCOP21パリ協定の野望を満たしていないであろう。

2度以下の未来への銀の弾丸はありません。 CO2の大気への放出を止める必要があります。そのためには、エネルギー効率、再生可能エネルギー、CCSという3つ以上の弾丸を同時に発射する必要があります。

化石エネルギーが混在している限り、CCSは排出量のギャップを埋めるために必要です。パリの野心を達成するためには、削減を延期することは費用がかかり、リスクの高い選択肢です。

大規模なCCSが絶えず見えない地平線にとどまっている場合、炭化水素産業は、将来の探査と生産のレベルだけでなく、現在の状況を正当化することが困難になってきています。

即座の進歩のための1つの主張は、かなり直観的ではない。エネルギーシステムは脱炭素化しています。私たちのOutlookでは、エネルギー関連の排出量が今後10年間でほぼ横ばいで推移すると予測しており、2025年に最高水準に達し、今日より約3%上回ります。その後、排出量は残りの期間にわたって着実に減少し、その時点で約50%減少して年間約18Gt CO2になる。 CO2を捕捉する時間は地球規模の排出量の最後ではないことはほとんど指摘されていません。

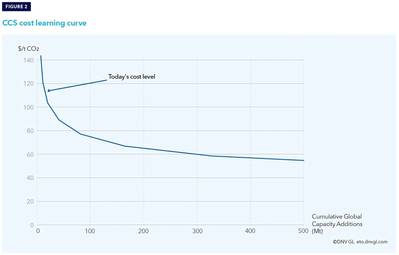

しかし現在、CCSを始動させるためのより説得力のある議論は、キャパシティの倍増ごとにコストが低下するコスト・ラーニング・カーブの経済性です(図1参照)。現行の方針では、CCSは風力、PV、EV、バッテリなど他の技術に見られるプッシュに近いものにはならない。

(出典:DNV GL)

(出典:DNV GL)

なぜCCSは起こっていないのですか?

コストは、CCS導入の重要な障壁です。今日まで、CCSの発電所や工業用供給源への取り付けまたは改修は、政府の介入によってのみ行われた。唯一の実行可能なビジネスケースとして、EOR(Enhanced Oil Recovery)が単独で立っていました。

事実、非減税代替案は、より安価な選択肢であり、常にそうであった。

大部分のエコノミストは、カーボン・プライシングが排出削減量をインセンティブ化する最も費用対効果の高い方法であると見ている。しかし、世界銀行の炭素価格動向報告書2018によれば、世界の排出量の85%は現在価格が決められておらず、残りの15%は10ドル/ tCO2を下回っている。

ニードルは炭素価格に大きくシフトするとは予想されていません。たとえカーボン・プライシング・イニシアチブの数が増えても、北欧諸国やフランスのような場所では炭素価格が上昇する例があるからです。実際、DNV GLでは、2050年の炭素価格がヨーロッパと中国ではわずか$ 60 / tCO2で、25〜50ドル/ tCO2の間の価格でトッピングすると予測しています。

技術そのものはCCSの阻害剤ではない。 CCSバリューチェーンの技術要素は、1970年代後半に業界で初めて登場した、合理的に成熟したものとみなされます。

電力や産業?

CCSは、発電と産業プロセスの両方で排出がある場合はいつでも必要とされます。ゲームの名前は大気へのCO2の放出を止めることです。

発電におけるCCSは、再生可能エネルギーのより強力な役割に取って代わることができると主張することができる。しかし、パワーミックスに化石燃料がある限り、CCSが必要です。電力システムは依然として国家的であるため、CCSの義務は汚染物質の支払いの原則に従い、異なるタイプのエネルギー間の平等な競争の場を促進するだろう。さらに、セメント、鉄鋼、水素、アンモニアなどの産業はすべて、生産プロセスの一環としてCO2が発生する排出物を有しています。

セメント産業は、人為的CO2排出量の約5%を占めています。それに比べて、世界の自動車艦隊は約8%を占めています。セメントの生産では、排出量の約1/3がエネルギー使用から、多くの場合は石炭から得られ、これらは代替エネルギー源に置き換えることができると考えられます。 CCS以外の選択肢がない残りの排出量は、石灰石(CaCO3)を中間セメント製品クリンカ(CaO)に還元してCO2を放出させることに由来します。

鉄鋼、アンモニア、アルミニウムの製造についても同様の議論が可能である。

しかし、この技術は、再生可能エネルギーと貯蔵のために目下目にしている規模では一度も設置されていません。配備されると、それらの業界と同様のコスト学習率が期待され、コストは倍増するにつれて15-20%減少します。これに対するいくつかの正当性は、80年代と90年代の大型発電所やSOxの他の産業排出国に展開された脱硫装置によって提供されています。これらのユニットの資本コストは20年で半減しました。

だから、なぜCCSが起こっていないのかという短い答えは、

- 炭素価格シグナルが弱すぎること、および/または炭素の回収と貯蓄が法律で義務付けられていないこと

- テクノロジーとコスト学習曲線のスノーボール効果は、CCSコストを高く維持して解消されていません

現在、CCSは商業的には意味をなさないが、CCSパイロットやプロジェクトを加速する効果的な政策手段は欠けている。その結果、コスト削減をもたらす現実の経験、専門知識および産業効率を引き起こすプロジェクトがあまりにも少ない。

どのくらいの強打?

大幅なコスト削減を実現するために必要なプロジェクトはいくつですか?

未熟な産業の利点は、まず、非常に急激なコスト学習曲線がある傾向があることです。 60の本格的な新工場を世界の生産能力に加えると、今日のレベルの約30%のコスト削減が見込めるはずです。この学習は、場所に関係なく、グローバルに適用されます。他方で、プロジェクトの一部をクラスタリングすることは、より多くの実行可能なプロジェクトを追加するために十分な地域輸送とストレージインフラストラクチャの開発を可能にする。

(出典:DNV GL)

(出典:DNV GL)

この規模の「強打」なしに、コスト削減を可能にし、産業共生と必要なバリューチェーンを確立することなく、CCS技術とその導入は偶然には起こりません。この一連の技術は、単に2度以下のシナリオの仮説要素のままであり、深刻な予見者によって無視されます。

投資と展開を拡大するためには、世界規模の協力と革新的なイノベーション戦略を推進すべきである。プロジェクトのリスク軽減のニーズを満たすためには、政府主導型の配備方針(例えば、マンデート、技術投資のサポート、運営上のサポート、および炭素価格設定)が必要です。

同様に重要なことは、リスク分担のためのセクター主導の取り組みであり、炭素漏れを防止することである4。大規模な石油・ガス会社は、移行時に製品の魅力を持続させる一環としてCCSを迅速に導入するための資金を調達し、気候変動の価格設定が行われた時点で投資家の優先事項を満たすために、リスクが主流になりつつあります。

世界的な脱炭素化の議題の中で、民間セクターの専門知識と産業重圧の財源は、CCSを展開するプロジェクトに活用されなければならない。 CCS技術が世界的に実現されるためには、近い将来の行動が重要です。

残念

- 「これは世界が終わる方法であり、鼓動ではなく泣き言ではない」とは、TSエリオットの詩である「The Hollow Men」(1925)の最初の節から引用されたものです。

- 我々のエネルギー移行の展望で示すように、再生可能エネルギーは、可変再生可能エネルギー(VRES)のシェアが低いときには安いままです。 VRESシェアが非常に高いレベル(60%以上)になると、電力システムに大きな変化が必要です。これらの調整には長年かかるでしょう。したがって、エネルギーミックスにある化石燃料を維持することは、安定性には有益であり、CCSであっても全体的に安価である。しかし、現在の論文は、化石燃料がエネルギーシステムにおいて支配的である場合、すなわち次の10年の間に、CCSが最も必要とされることを指摘している。

- 欧州を中心としたWindEuropeとDNV GL(2018)の最近の分析によれば、CCSはCO2の価格がトン当たり90ユーロで経済的に魅力的であり、天然ガスを他の可能な低炭素代替品に長期間使用することができます。 2050年までに、CCSは大規模発電所からの残りの発電量(約50%の排出量)と産業関連の排出量の両方を削減することができます。

- 炭素漏れ=排出量の少ない地域/炭素価格の低い地域に生産を移す企業。

作家たち

Kaare HelleはDNV GLのCCSマネージャーであり、ノルウェー科学技術大学(NTNU)のMech EngにMSCを取得し、炭素捕捉技術の専門家を務めています。 DNV GLのCCSの推奨プラクティスのいくつかの著者であり、捕獲技術とCO2輸送の両方の技術専門家として活動しています。

Anne Louise KoefoedはDNV GLの主任研究員です。両方のノルウェービジネススクールからのエネルギーと環境管理のMSC、および革新と起業家精神の博士号。彼女の現在の研究は、エネルギー転換、気候変動、投資、イノベーション戦略、政策措置の変化に焦点を当てています。

カタール・エナジー、LNGの不可抗力条項を延長し、タンカーをチャーター

OneSubsea社がVår Energi社の生産量増加プロジェクトを2件受注

-172325 "(写真提供:OneSubsea)")

スコットランド、オーシャン・ウィンズ社の2GWカレドニア洋上風力発電所を承認

-172289 "(写真提供:オーシャン・ウィンズ)")

スリナムのグランモルグFPSOプロジェクト、風力補助曳航の評価を実施

-172264 "(写真提供:SBM Offshore)")

-172200 "グランモルグ・プロジェクトの所在地(写真提供:TotalEnergies)")

-172177 "NAGA 3 リグ(写真提供:Velesto)")

-172102 "(写真提供:シェニエール)")

-171989 "(写真提供:Aker BP)")

-171929 "ノルドリヒト モノパイルの設置 (クレジット: DEME)")