2020年の探査:移行はまだ始まっていない

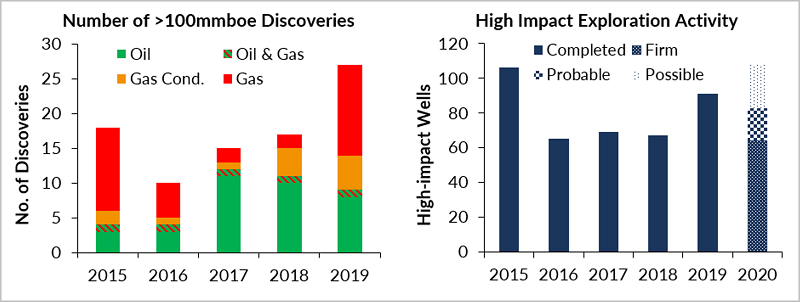

エネルギー移行と絶滅の反乱は、エネルギーニュースの議題を導き、2019年の多くの探査と生産(E&P)の会議室での反省を刺激した可能性がありますが、探査掘削への影響はまだ明らかではありません。 2019年の世界的な影響の大きい井戸[1]は91井戸で、2018年から36%増加しました。ただし、掘削費用は35億ドルで横ばいでしたが、平均井戸費用は減少しました。発見された商業量は、これまでに発表された27の影響の大きい発見から約130億バレルの石油相当量(boe)で、2015年以来最高でした。商業的成功率は10年ぶりの最高値である32%でした。このレベルの活動は、2020年まで持続する可能性があります。

発見された推定130億boeの合計の77%はガスであり、上位10の発見のうち7つはロシア(2)、イラン、モーリタニア、セネガル、インドネシア、キプロスのガスです。 2つの最大の石油発見は、ガイアナのStabroekライセンスにあり、60億バレルで数えられており、これまでに発行された中で最も多産なオイルライセンスの1つです。

1億バレル以上の石油換算の2015-19年の商業的発見と2020年の影響の大きい井戸の数と予測(出典:Westwood Analysis)

1億バレル以上の石油換算の2015-19年の商業的発見と2020年の影響の大きい井戸の数と予測(出典:Westwood Analysis)

2019年は、北西ヨーロッパが世界的な高衝撃掘削のチャートでトップになった年でした。これは、英国とノルウェーでの演劇の成熟度を考えると、並外れたものでした。残念ながら、予想通り、一部の人々は、27の井戸プログラムの結果として、英国のグレンゴームとノルウェーのリアターネットの2つの大きな影響しか発見できませんでした。これは、わずか7%の悲惨な成功率です。 2つの坑井はまだ掘削中であり、まだ発見を提供する可能性がありますが、低い発見率は思考の一時停止を引き起こし、2020年には高い影響の井戸数が減少するはずです。

ガイアナは、2019年12月にリーザ油田が稼働し、エクソンが運営するStabroekライセンスにさらに10億バレルが追加され、さらにガスが追加されたため、2019年に再び石油発見チャートで首位になりました。 2019年の5つの商業的発見により、これまでの合計は14になりましたが、すべてが普通の航海ではありませんでした。 Tullowが運営する合弁会社は、最初は有望に聞こえたが重く酸っぱいことが判明した2つの遊びの始まりの発見を行い、株価が暴落したTullowの恵みからの劇的な低下に貢献しました。

すでに発見され、開発のために計画されている石油量は、ガイアナの小さな経済が処理できる量をはるかに超えており、ガイアナが対処するためには2020年のペースを遅らせる必要があるかもしれません。石油システムの配管と政治システムの堅牢性の両方について学ぶべきことはまだたくさんあります。さらなる驚きを期待してください。それにもかかわらず、業界は、Stabroekライセンスを超えて、より浅い水域とより深い水域の両方に遊びの境界を押し広げようとし続けます。 Apacheが運営し、2020年1月に発表された重要なマカセントラルの発見は、スタブローク以外での最初の商業的発見と思われ、近隣のスリナムにも広がりました。

メキシコでは、2019年に国際的な石油会社によって完成された5つの影響の大きい探鉱井は、商業的な発見を提供できませんでした(1つはまだ掘削中です)。 2020年には、メキシコが、IOCが期待する報奨金を提供するかどうかが明確になるはずです。少なくとも10の井戸が、7種類のIOCによって運営されており、さまざまなフロンティアおよび新興のプレイで25億バレルのリスクのない見込みボリュームをテストしています。地質は複雑であり、混在した結果が予想されます。

ブラジルは、2020年に注目すべきもう1つの国です。現在、1つの影響の大きい井戸が掘削されており、サントスおよびカンポス盆地、セアラ盆地の塩分前の再生で60億バレルのリスクのないボリュームをテストする最近付与されたライセンスで、2020年に7つの井戸が計画されています。エクソンは再突入以来最初の2つの井戸を運用し、プレミアはセアラ盆地で最初の井戸を運用します。サントス盆地の樽で魚を撃つことはありませんが、実績のある塩前のプレイの外でいくつかの井戸が掘削されます。 BPが2019年によく掘削したペロバは、2017年の入札ラウンドで5億9,800万ドルの署名ボーナスが支払われましたが、高いCO2含有ガスが発見され、非商業的であると考えられています。

アフリカでは、2019年に完了した14坑で高衝撃掘削が抑制されたままでしたが、商業的成功率は57%と高く、30億を超えるボエが発見され、そのうち80%がガスでした。南アフリカのブルパダでガスコンデンセートの発見を開始したフロンティアプレイが1つあり、セネガル、モーリタニア、ナイジェリア、アンゴラ、ガーナの5つの国で大きな影響がありました。 2020年には、ギニアビサウ、ケニア、ナミビア、ガボンで潜在的に6つのフロンティアプレイテストが行われ、10か国に同様の数の影響の大きい井戸が広がると予想されます。 Totalは、コンゴ盆地アンゴラのブロック48にある井戸で、3600mを超える深海探査で注目を集めている新しいプレイコンセプトをテストしています。

東地中海の新興ガス田には、6つの井戸が掘削され、2つの商業的発見により5兆立方フィート(tcf)が供給されました。 6つの井戸のうち3つはTPAOによって掘削され、そのうち2つはキプロス地域にあり、技術的なテストではなく政治的なテストでした。 TotalのByblos-1井戸レバノン沖を含む、20 tcfの16トンのガスをテストする5つの井戸が計画されています。

オーストラレーシアでの掘削は、2020年に静かな2019年を迎えた後、西エレッグラ井戸のパース湾流域で発生する可能性のある影響の大きいガスの発見によって始まります。 2020年の高衝撃掘削は、主にオーストラリア、ニュージーランド、パプアニューギニア、東ティモールで計画された井戸を備えたガスに関するもので、そのほとんどがフロンティアプレーをテストしている10 tcfを超えるガスをテストしています。東南アジアは2019年に静かで、インドネシアとマレーシアで5トンのガスが発見された3つの影響が大きい井戸と2つの影響が大きい発見がありました。

現在の計画に基づくと、影響の大きい掘削は2020年とほぼ同じレベルである可能性がありますが、焦点は南北アメリカにシフトしています。 Westwoodは、業界の掘削計画は70/30の原油からガスに重み付けされていると推定しています。石油を探しているときに業界がガスを見つける習慣を持っていることを認識している間、石油を見つけるための欲求が減少しているようには見えません。 2020年に最も活発な4社は、欧州の超大企業であるTotal、Equinor、Shell、Eniであり、それぞれが14以上の影響の大きい井戸に参加する予定です。 2019年のエネルギー転換については多くの議論がありましたが、2020年の探査計画への影響の兆候はほとんどありません。

[1] 1億バレル以上の石油または1トンのガス

キース・マイヤーズ博士は、ウェストウッド・グローバル・エナジーの研究社長であり、ビジネス全体の研究を担当しています。マイヤーズは1987年にインペリアルカレッジで地質学博士号を取得してBPに入社しました。さまざまな技術的役割を経て、彼は新しいビジネスアクセスに関するいくつかの主要なビジネス交渉をリードするシニアコマーシャルアドバイザーになりました。また、スタトイルとの戦略的提携で西アフリカでのBPのビジネス戦略を指揮しました。 2000年にBPを去った後、マイヤーズは戦略とパートナーシップの問題について多くのエネルギー企業の顧問を務めました。 Myersは2006年にRichmond Energy Partnersを設立し、小規模の石油およびガス会社の投資家に独立したアドバイスを提供しました。 REPは、このセクターに投資しているいくつかの最大のファンドと機関に助言を行い、世界の探査産業に探査戦略とベンチマークサービスを提供しました。 REPは、2014年にオンライングローバル探査インテリジェンスサービスであるWildcatを立ち上げ、2015年にREPがWestwood Global Energy Groupの一部になりました。マイヤーズは、石油セクターガバナンスに強い関心を持ち、Natural Resource Governance Instituteの諮問グループのメンバーを務めています。 」 |

-168147 "ブラックフォード・ドルフィン半潜水型掘削リグ(提供:ドルフィン・ドリリング)")

-168002 "(クレジット:SLB)")

-167897 "トランスオーシャンのバレンツ半潜水リグ(クレジット:トランスオーシャン)")

-167856 "(クレジット:エニ)")

-167727 "掘削船グローブトロッターI(クレジット:ノーブルコーポレーション)")

-167623 "(クレジット:ドミニオン・エナジー)")

-167415 "ステラ・エナジー1 MOPU(クレジット:ドライドックス・ワールド)")

-167309 "ウェスト・カペラ掘削船(クレジット:Seadrill)")

-167178 "(クレジット:Brava Energia)")

-166941 "(クレジット:ウルシュタイン・ヴェルフト)")