米国湾岸:インフラストラクチャ主導の探査

2019年には、メキシコ湾のグリーンフィールドの見通しが上流計画の最前線に戻りました。シェブロンは20,000 psiのアンカープロジェクトを進めており、シェルはクジラの発見を発展させるためにVito準潜水艦を複製しようとしています。一方、BPはアルゴス(マッドドッグフェーズ2)の開発を継続的に進めており、2021年に最初の石油を追跡しています。

これらのプロジェクトは、国際的なサプライチェーン-製造ヤード、海中アンビリカル、ライザーとフローライン(SURF)、および海中プレイヤーに大きなチャンスをもたらしますが、競争が激しく、動きが比較的遅いです。 2020年には多くの最終投資決定(FID)が行われると予想されますが、最初の生産は2022年までは行われそうにありません。

一方、インフラストラクチャ主導の探査は、新しい地震イメージング技術と組み合わせて、低コストの開発と最初の生産までの短いサイクルタイムにつながります。最近の発見は、1年以内にオンストリームで購入できます。場合によっては、最初のオイルまでの時間がわずか6か月に短縮されました。このモデルは、BP、シェブロン、シェルなどに加えて、コスモス、マーフィー、LLOG、タロス、フィールドウッドなど、米国湾岸の独立した事業者によって使用されています。

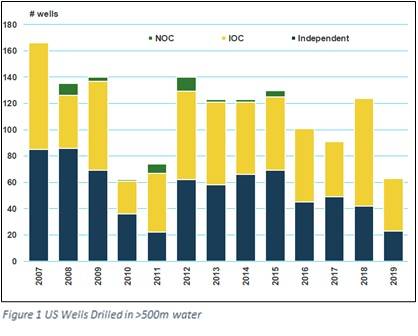

まとめると、最近の探査の成功は、低コストで迅速な生産の源泉としての米国の中・深海市場の競争力を強調しています。タイバック市場は、前回のサイクルのピーク時と同じくらい堅調です。

独立系企業がブラウンフィールドプロジェクトを推進

4月、マーフィーは13億7,500万ドルの現金取引を発表し、 LLOGとBluewaterのジョイントベンチャーから7つの生産分野と4つの短期開発プロジェクトを買収しました。この取引は、ペトロブラスとの以前の合弁事業(カスケード、チヌークなどで総計75,000 / Boed)およびPTTEPへのマレーシアのフットプリントの21億ドルの売却に続いて、マーフィーの石油加重の深海メキシコ湾オペレーターへの転換を続けています。

ほぼ頭のないニック、ハリージ、モルモン、カリオペ、オウゼの見通しを売却したにもかかわらず、LLOGは1月から7月にかけて6本の深海をオンストリームで購入しました。

Buckskinの最初の2つの井戸は、6月末にLuciusプラットフォームへの6マイルのタイバックとしてストリームで購入されました。 TechnipFMCは、15,000 psiの木、8インチのフローライン、ライザーベースのガスリフトなど、海中機器の多くを提供しました。

バックスキンに加えて、LLOGは、Who Dat、Red Zinger、Mandyで4つの追加の開発井をオンラインで購入しました。一方、2ウェルのStonefly開発は12月に生産を開始する予定です。このプロジェクトでは、Talosが所有するRam Powellプラットフォームに関連付けられた2つの井戸が表示されます。 LLOGによると、このプロジェクトは2019年12月頃に最初の生産を達成する予定です。

(画像:MSI)

(画像:MSI)

コスモスは重要なクライアントになります

一方、Gladden Deepでの成功の後、Kosmosは米国メキシコ湾に別の3つの探査井を掘削しました。 Moneypenny、Resolution、Oldfieldの見通しは、約1億boeの純資源を対象としています。 Moneypennyは最小であり、LLOGのDelta House施設へのタイバックとして開発されることを目的としていましたが、乾燥してしまいました。 2019年10月に、1億から2億boeの総リソースを対象とするResolutionと同様の時期に発動しました。解像度は、最初はOxyの(以前はAnadarkoの)ガニソンスパーへのタイバックとして開発される予定でしたが、探査の結果によってはハブとして開発される可能性があります。 Oldfieldは2019年12月に約3,000万ボエとスパッドをターゲットにしています。成功すれば、デビルズタワースパーへのタイバックとして開発される可能性があります。

FieldwoodとTalosは、Orlovの発見を、Green Canyonブロック158のBullwinkleへのタイバックとして開発する予定です。井戸は掘削されており、8,000〜15,000 / Boedを供給する可能性があります。オルロフは、約2700万ボウを生産したタロスが運営するボリスフィールド(ヘリックスプロデューサーに結び付けられている)と同様の地球物理学的および構造的属性を持つ、振幅でサポートされた中新世の見通しです。

この探検への欲求は、成熟した流域における新しい技術の影響を反映しています。掘削効率の向上と組み合わされた掘削、ケース、完了のコストの削減は、低価格の環境でもそのような見通しが魅力的であり、米国湾岸の確立されたインフラストラクチャに他の主要なものよりも新しい埋蔵量を拘束する機会が多いことを意味しますオフショア流域。既存の深層および中層のホスト施設には予備の容量があり、確立されたパイプラインインフラストラクチャが連携します。

最近の活動の大部分は小規模な独立者の活動に集中しているが、彼らは単独ではない。やや深い水域に焦点を当てています。シェル、シェブロン、およびBPはすべて、既存の生産ハブへの費用効果の高いタイバックソリューションに投資しています。

シェルが起動します

シェルは、メキシコ湾のPowernapプロジェクトでFIDを作成しました。開発は、その場所のために長い間Vitoへのタイバックと考えられていましたが、代わりに3つの井戸がオリンパスに結び付けられます。シェルによると、このプロジェクトの損益分岐点は35ドル/バレル未満です。

ShellのManagement Dayプレゼンテーションによると、6月の時点で、プロジェクトはフロントエンドエンジニアリングおよび設計(FEED)の段階にありました。 3つの井戸は、ライザーベーススレッドを介してオリンパスにリンクするPLEMに結び付けられます。海底ラインは、ガスリフトマニホールドをPLEMに接続します。このプロジェクトには、単一のアンビリカルが含まれます。

今年初め、TechnipFMCはBPのAtlantis Phase 3プロジェクトの統合されたSURF /海中生産システム(SPS)パッケージを確保しました。この13億ドルの開発は、2017年に塩層の下の盆地に約4億ボアの増分埋蔵量が発見された後のものです。アトランティスの施設は、1億8,000万CuFt / dのガスと一緒に200,000 b / dの石油を生産する能力があり、フェーズ3プロジェクトでは、38,000 b / dの生産量を増やし、貯水池の東部地域へのアクセスを可能にする予定です。アトランティスで増分バレルを発見した同じ耐震技術は、サンダーホースでさらに10億のボエを発見しました。

-171635 "(写真提供:コンラッド)")

-171544 "(写真提供:PRIO)")

-171461 "(写真提供:Vaalco Energy)")

-171414 "(写真提供:カデラー)")

-171360 "(写真提供:Serica Energy)")

-171237 "(写真提供:SLB)")

-171198 "イラスト(提供:Eni)")