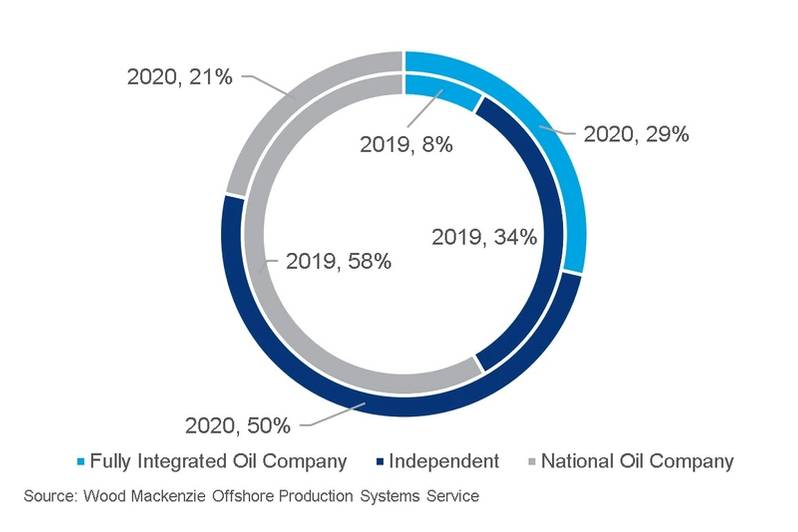

独立したオペレーターが2020年のFPSOサージをリード

2020年は、Floating Production、Storage and Offload Unit(FPSO)需要のピーク年になり、Wood Mackenzieのベースケースシナリオで最大14のアワードが予測され、その半分はラテンアメリカ沖に位置します。これらの施設のうち2つだけがペトロブラスのユニットであると予想されます。 ExxonMobil沖合ガイアナが率いる国際石油会社(IOC)および独立したオペレーターの数が地域市場に参入した結果。

実際、オペレーターの観点から見ると、2019年はペトロブラスにとって1年でしたが、2020年は独立者にとって1年になりそうです。ペトロブラスとシェルが賞の予測をリードしていますが、今年中にそれぞれ2つのFPSOを授与する予定であるため、世界的な賞の予測の50%は独立した事業者に帰属します。これらの多くは遅延プロジェクトであり、ライン上での資金調達はまだ十分ではありません。これは重要なポイントも強調しています。 IOCが経験しているように、独立系企業へのプロジェクトファイナンスはスムーズではないことが多く、FPSO市場では独立系プロジェクトが非常に多く行われているため、最終投資決定(FID)がさらに遅れる可能性があります。しかし同時に、独立した事業者はリースされた再配備されたユニットを好むことが多く、標準的な超大型原油輸送船(VLCC)の変換よりもヤードでの時間が短くなります。 供給側の懸念が高まっている今、再配置されたリース施設の利用は、市場の圧力を緩和するのに役立ちます。 2020年に予想される主な独立運営のFPSO賞には、遅延したシーライオンとネオン、アトランタとカンボが含まれます。

FPSOは2019年と2020年にオペレーターの種類別に表彰します

FPSOは2019年と2020年にオペレーターの種類別に表彰します

リース業者に関しては、ModecとSBM Offshoreが引き続きリードしています。 テーブル上の賞の数が増えているため、小規模なプレーヤーの余地もあります。 2019年5月、ブミ・アルマダは、パートナーのShapoorji Pallonji Oil and Gasと並んで、KG-DWN-98 / 2フィールドの1日あたり90,000バレル(bbl / d)の施設のONGCとの契約を確保しました。この契約は、9年間の日当たり745,000ドルの企業向けです。 2019年には、マレーシアの請負業者Yinsonがグローバル事業を拡大し、Marlim Revitalization 2 FPSOの勝利でブラジル市場に参入しました。また、インソンはペトロブラスのニュージュバルテFPSOの単独入札者として浮上し、国営石油会社(NOC)は今後数か月でフローターの最終決定に達する見込みです。ただし、地域の市場参入者がMarlim再生2とNew Jubarte FPSOの両方の能力を持っているかどうかは疑問が残る。

2020年の間、リースされたFPSOは引き続き市場で最大のシェアを保持します。また、標準化されたnewbuildの概念が増え続けています。 SBM は、Fast4Ward FPSOを中国の造船所上海上高橋造船所(SWS)および中国商船工業会(CMIH) に制裁し続けており、最新の船体はペトロブラスのMero 3開発の候補になると予想されています。この投機的なFPSO構造は、2008年の景気後退以前から見られなかったものであり、その標準化されたコンセプトに対する請負業者の信頼を際立たせています。 Rival Modecは、2019年8月に新しいビルドFPSOコンセプト Noahを発売しました 。適応性に焦点を当て、Noahコンセプトの目的は、各FPSOがクライアントに提供できるライフサイクルの価値を最大化することです。

BW Offshoreは、2020年にも機能します。2018年にFPSOのフロントエンドエンジニアリングおよび設計(FEED)契約を獲得したプレミアのアシカにとって、請負業者です。施設の設計は、事業者のキャッチャーFPSOに基づいています。 2019年7月、SBM Offshore、Modec、Saipemとともに、BW OffshoreはシェルのGato do Mato FPSOへの入札に招待されましたが、請負業者は引き続き、Bergeの再配置を計画しているブラジルのMaromba重油田の開発を進めていますヘレンFPSO。

2020年までの賞の予測が急増しているため 、日率が上昇する可能性があります。コストが水平線で増加するのを見て、オペレーターは入札の初期範囲を広く保つことが期待されています。このアプローチにより、オペレーターは、すべてのFPSOプロジェクトにわたって契約戦略を維持するのではなく、競合するリースおよび新規ビルド入札を個別に比較検討することができます。これは、例えばガトドマトや最近受賞したバロッサFPSOで見ました。

受賞活動の増加に加えて、供給側の制約に対する懸念が浮上しています。オペレーターと請負業者は新しい提携を結んでおり、FPSOの請負業者であるModecとSBMは、中国の大連造船工業公司(DSIC)、SWS、CMHIとの関係を強化しています。確かに、中国の造船所は標準化されたコンセプトの急速な選択肢になりつつありますが、COSCOも強力なバックログを維持しています。対照的に、韓国の造船所は困難な数年に直面しましたが、2019年にサムスンにディルバイ55 FPSOが授与され、さらに複雑なフローティングプラットフォーム開発が地平線上にあるため、韓国にとっては前向きな時期が来るかもしれません2020年以降のヤード。

2020年に注目すべき賞:FPSO賞の予測(ベースケース)

2020年に注目すべき賞:FPSO賞の予測(ベースケース)

カンボ

Siccar-Pointの開発では、60,000bbl / dを処理できる新しいビルドの円筒型FPSOを利用することが期待されています。 Sembcorp MarineがSevan Marineの権益を取得したことで、製造業者はエンジニアリング、調達、建設、設置(EPCI)賞を受賞しました。 Sembcorpは2019年8月にFPSOのFEED契約を確保し、2020年の前半にFIDを予定しています。

ガトードマト

シェルは、60,000〜90,000bbl / d FPSOの入札を誘致するという課題に直面しています。商業入札は11月に期限が来ていましたが、現在これは差し戻されています。賞は2020年に予測されていますが、さらに遅れる可能性があります。

アシカ

パートナーのプレミアとロックホッパーは2019年のFIDを目指していましたが、プロジェクトはシニアデットファイナンスを待っていました。今年の1月には、Navitas PetroleumがSea Lionプロジェクトに参加し、ライセンスPL032、PL004B、PL004Cの30%の所有権を取得することが確認されました。現在、アシカが今年FIDに到達する可能性は高いようです。

ニュージュバルテFPSO(Parque das Baleias)

ペトロブラスはプロジェクトの決定に近づいています。 Yinsonは、ブルーウォーターとサイペムのコンソーシアムが技術的な理由で失格となった後、FPSOの唯一の入札者として浮上しました。 FPSOの処理能力は1日あたり100,000バレル、1日あたり500万立方メートル(mmcm /日)であり、ウッドマッケンジーは2022年に設置を予定しています。

| Catarina Podevynは、上流のサプライチェーンセクターで11年間働いてきました。内野システムと、後にウッドマッケンジーと。深海セクターに特に関心を寄せているカタリーナは、2017年からウッドマッケンジーの上流サプライチェーンの研究をオフショア生産施設と製造に率いてきました。 |

-172537 "(写真提供:オールシーズ)")

-172325 "(写真提供:OneSubsea)")

-172289 "(写真提供:オーシャン・ウィンズ)")

-172264 "(写真提供:SBM Offshore)")

-172200 "グランモルグ・プロジェクトの所在地(写真提供:TotalEnergies)")

-172177 "NAGA 3 リグ(写真提供:Velesto)")

-172102 "(写真提供:シェニエール)")