フローティングプロダクションのリバウンドが続く

深海部門での活動は、世界の石油需要/供給の不均衡、石油価格の下落、ペトロブラスの生産フローターの注文の中断、および上流の支出の大きな産業削減の結果として、過去10年間の後半に大きな打撃を受けました。景気後退は、オフショア部門を襲った最悪の事態でした。新しい機器の注文は枯渇し、受注残が減少し、多くのサプライヤーは人員削減を余儀なくされ、他のサプライヤーは廃業を余儀なくされました。しかし、景気後退は底を打ち、生産フローターの注文は増加傾向にあり、新しいプロジェクトの大規模なポートフォリオは計画段階にあり、基礎となる市場条件は深海投資の決定に有利です。

生産フローターの数の増加

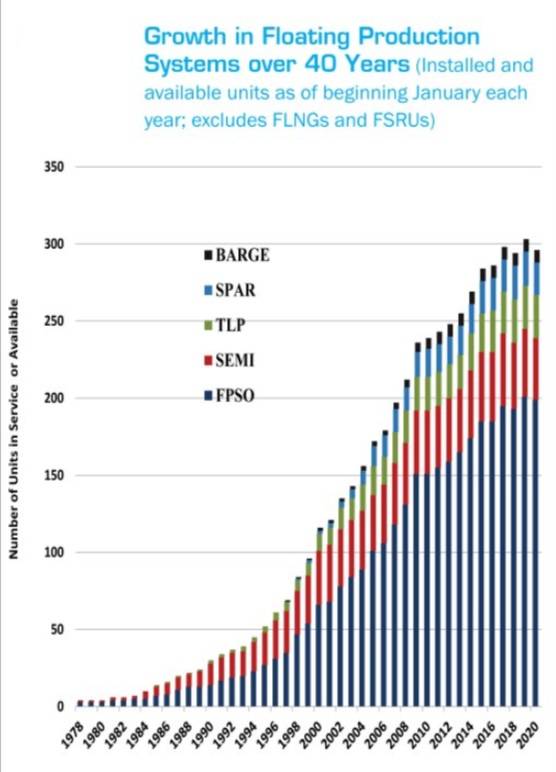

1970年代半ばに最初の生産フローターが開始されて以来、稼働中のフローティング生産システムの数は着実に増加しています。稼働中の15台に達するには10年が必要でした。 20年の終わりまでに、50を超えるユニットが稼働しました。 30年の終わりに、その数は使用中の約170ユニットに増加しました。現在、稼働中または利用可能な300個未満の生産フローターがあり、さらに29個が注文中です。

| フローティングプロダクションユニットの設置、注文時および利用可能(1/1/20現在) | ||||

|---|---|---|---|---|

| フロータータイプ | 合計 | インストール済み | 注文中 | 利用可能 |

| FPSO | 221 | 178 | 22 | 21 |

| はしけ | 9 | 8 | 1 | 0 |

| セミ | 46 | 377 | 6 | 3 |

| スパー | 21 | 21 | 0 | 0 |

| TLP | 28 | 28 | 0 | 0 |

| すべてのユニット | 325 | 272 | 29 | 24 |

| 出典:IMA / World Energy Reports Database | ||||

しかし、生産ユニットの成長は、すべての産業に典型的な長期的なSカーブパターンを免れていません。フィールドの廃止措置が新しいプロジェクトの開始を相殺したため、生産フローターの数の成長は鈍化しています。 2005年から2009年にかけて、稼働中または利用可能なフローティング生産、貯蔵および荷下ろしユニット(FPSO)およびフローティング生産ユニット(FPU)の数は39%増加しました。 2010-14年からの成長率は19%でした。2015-19年からのユニット数は3%増加しました。

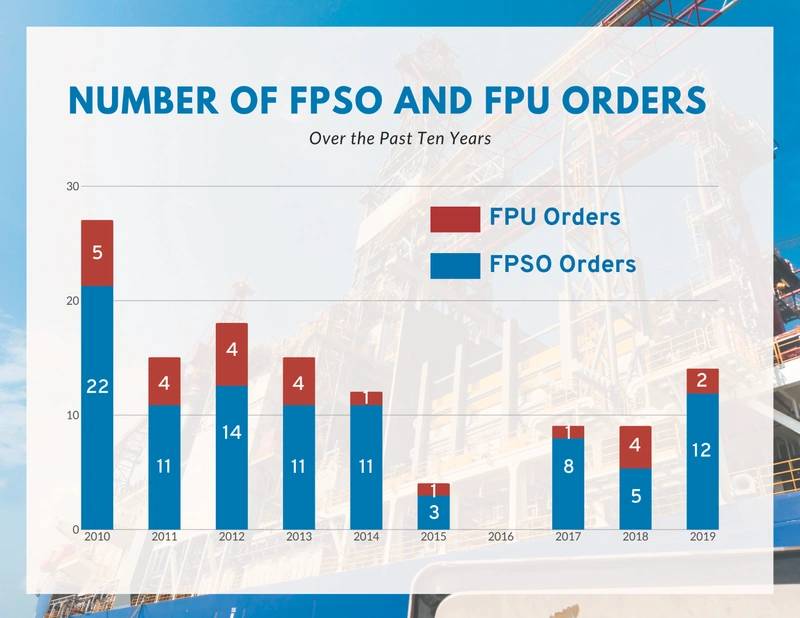

注文の10年の傾向

過去10年間に123の生産フローターの契約が結ばれました。平均で年間約12ユニットです。契約のうち97件がFPSOで、26件がFPUです。 FPU契約には、12のプロダクションセミ、6つのテンションレッグプラットフォーム(TLP)、5つのスパー、3つのバージが含まれていました。 2010年にペトロブラスが8つのシリアルFPSOの船体を注文したとき、27の契約の最高値に達しました(2つはその後キャンセルされ、1つは後に再入札されました)。安値は、注文が出されなかった2016年のことです。

石油市場が回復したため、2017年に注文が返され、過去3年間で25のFPSOと7つのFPUを含む32の生産フローターが注文されました。

2017年以降のFPSOの注文には、ブラジルのペトロブラス(7)とガイアナのエクソンモービル(2)が使用する9つの大型ユニットが含まれています。 FPSO合計にはカウントされませんが、2019年12月にSBMによって注文された2つの投機的FPSOハルは、フィールド契約の実行時に含まれます。 2020年には、1月中旬の時点で1つのFPSO命令がありました。 2017年以降の7つのFPU契約には、6つの生産セミと1つの生産バージが含まれています。過去5年間、生産スパーまたはTLPは注文されていません。最新の桁注文は2012年でした。最後のTLP注文は2013年でした。

出典:IMA / World Energy Reports Database

出典:IMA / World Energy Reports Database

現在生産中のフローター

現在建設中の29個の生産フローターには、22個のFPSO、6個の生産セミ、1個の生産バージが含まれます。これらのユニットの3分の1は、2020/21年に生産開始を予定しており、建設プログラムに十分に組み込まれています。 3分の2は、建設が初期段階にあり、生産開始が2022/24に計画されている最近の契約です。

建設中の22のFPSOのうち7つ(32%)がブラジル沖で使用されています。残りは西アフリカ沖(3)、ガイアナ(2)、北ヨーロッパ(2)、インド(2)–メキシコ、イスラエル、中国、オーストラリア(各1ユニット)で使用されます。残りの2つのFPSOは投機的な船体で、現時点ではフィールドの割り当てはありませんが、ガイアナまたはブラジルでの将来の契約で使用される可能性があります。

13のFPSOが新しい船体の上に構築されています。 9つは、既存のユニットへの変換またはアップグレードです。中国は明らかにFPSOの建設と転換の主要な場所です。注文中の22のFPSOのうち18は、中国のヤードに部分的または完全に契約しています。シンガポールは3つの注文で2位を維持しています。韓国で1つのFPSO契約が締結されました。トップサイド工場の製造と統合は、アジア、ヨーロッパ、ブラジルのさまざまな請負業者に広がっています。

現在建設中の6つの生産セミのうち5つは、メキシコ湾での使用が予定されています。残りのユニットは中国沖で使用されます。これらの準決勝の建設は、韓国、中国、シンガポールの建設業者に分けられています。各拠点には2つの生産準契約があります。いくつかのトップサイドの製造と統合が米国で行われています。

(写真:SBM Offshore)

(写真:SBM Offshore)

計画段階のプロジェクト

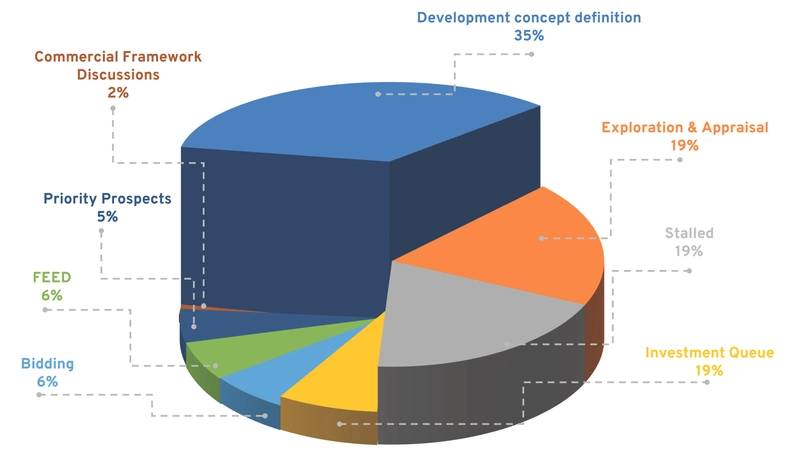

開発に生産フローターを必要とする可能性が高い計画段階で130のプロジェクトを追跡しています。これらには、FPSOが生産ソリューションの可能性が高い118のプロジェクトが含まれ、12の生産セミが必要になる可能性が高いプロジェクトが含まれます。ブラジルは将来の生産フローター要件の主要な場所であり、38のプロジェクトが計画キューにあります。計画段階にあるフロータープロジェクトの他の主要な場所は、アフリカ(30プロジェクト)、東南アジア(16プロジェクト)、北ヨーロッパ(12プロジェクト)、およびメキシコ/米国メキシコ湾(10プロジェクト)です。

いくつかのプロジェクトは短期的であり、いくつかはさらに先です。合計のうち、8つのプロジェクトが入札または契約交渉段階にあります。別の10個は短期投資キューにあり、8個はフロントエンドエンジニアリングデザイン(FEED)段階にあります。さらに79のプロジェクトが計画段階にあります。開発コンセプトの定義(45)、探査と評価(25)、優先展望(7)、または商業フレームワークの交渉(2)のいずれかです。

計画キュー内の残りの25個のプロジェクトは停止しています。一部は経済的理由で行き詰まっています。いくつかは、フィールドパートナーまたはフィールドの商業条件に関する合意を待っています。その他は、政府の反対、野外権の問題、事業者の失敗、またはプロジェクトの進行を妨げる制裁によって行き詰まっています(図4)。

出典:IMA / World Energy Reports Database

出典:IMA / World Energy Reports Database

契約の5年間の見通し

130のFPSO / FPUプロジェクトが開発計画のさまざまな段階にありますが、個々のプロジェクトがフローター建設契約の投資コミットメントと配置に進むかどうか、またその時期に影響を与えるのは市場の条件です。

IMA / WERは毎年、次の5年間で深海市場に存在する可能性のある条件を詳細に調べます。 2020年から2024年までの市場の状況は次のようになります。

(主に)肯定的なカテゴリは次のとおりです。

- 将来の需要の伸び –石油需要は2020年代を通じて年間0.9〜1.3%成長し、その後2030/50の時間枠で漸減し、最終的には世紀後半にピークに達する可能性があります。

- 深層水の将来の供給の役割 –深層水の生産は現在、世界の石油供給の約10%を占めており、今後20年以上にわたって世界の石油供給の8〜12%を供給し続けると予想されます。

- 供給途絶リスク –石油と天然ガスの世界的な供給は脆弱であり、主要な供給途絶の可能性は非常に現実的です。混乱の脅威は、供給セキュリティのクッションとして深海開発への投資を奨励しています。

- 原油価格 –ブレント原油は今後5年間で55ドルから65ドルの価格帯で取引され、最も可能性の高いシナリオでは2035年までに70ドルから75ドルに徐々に上昇すると予想されます。

- 深海/頁岩の競争力 –タイト/シェール岩の開発は依然として深海への投資の主要な競争相手ですが、生産性の向上は鈍化しており、タイト/頁岩の損益分岐価格に上昇圧力がかかっています。

- 深海探査および生産(E&P)の資本コスト –深海セクターは、銀行、ヘッジファンドなどにとって魅力的なままであり、実質的な取引相手との長期リースに裏打ちされた生産フローター向けの資金調達は容易に利用できます。

- ブラジルの深海資源へのアクセス –政府はブラジルのオフショア資源への外国投資の機会を開いており、現地のコンテンツ要件を緩和しています。

(ほとんど)否定的なカテゴリには

- エンジニアリング、調達、建設(EPC)請負業者の制約 – FPSOの大手リース請負業者が複数の大規模なFPSO EPC +リース契約を同時に実行する能力は、FPSOプロジェクトの短期ペースを制約する可能性があります。たとえば、Modecには現在、完了のさまざまな段階で7つの大規模なFPSO契約があります。 Modecにはこれほど大きなバックログはありませんでした。実行すると、会社のプロジェクト管理機能の深さがテストされます。

- 上流投資の制約 –石油会社は「財政規律」を重視し、配当、株式買い戻しのために利用可能な現金を確保しているため、上流プロジェクトへの設備投資は引き続き弱い。

不明なカテゴリには

- クロハクチョウ –深海セクターの活動に影響を与える負および正の予期せぬイベントは、今後5年間で間違いなく発生します。彼らは過去に–例えば、2010年のマコンド油流出。

将来の市場状況の分析に基づいて、2020年から2024年の間に、41から56 FPSOと8から12 FPUの注文を予測しています。建設契約は、56から770億ドルの支出を生み出すと予想されます。ブラジルは、今後5年間でFPSOの注文の30%〜40%を占めると予想されます。アフリカは、注文の約25%でFPSO活動の2番目に大きいソースになると予想されます。次に並んでいるのは北ヨーロッパと東南アジア/中国で、それぞれ約10%です。

今後5年間のFSPOプロジェクトの20%〜25%には、再展開されたFPSOの使用が含まれると予想されます。最も可能性の高い予測シナリオを想定すると、10〜13のFPSOプロジェクトで再展開が必要になると予想されます。今後5年間のFPU注文は、完全ではないにしても、主に生産セミで構成されます。ほとんどは、メキシコ湾またはオーストラリア沖のプロジェクト向けです。

現在、TLPはなく、スパープロジェクトはほとんど表示されていません。

出典:IMA / World Energy Reports Database

出典:IMA / World Energy Reports Database

| レポート2020生産フローター予測のサンプル |

|---|

2020年生産フローター予測の詳細は、2019年後半に発行されたIMA / WER市場見通しレポートで提供されています。毎月のレポートでは、実際の注文摂取量が予測とどのように相関するかを追跡し、毎年3月に市場状況の変化を反映するように予測を再調整します。 2020フローティングプロダクションレポートおよびデータベースの詳細については、 www.worldenergyreports.comをご覧ください。 または連絡: ポール・モリス |

-172102 "(写真提供:シェニエール)")

-171989 "(写真提供:Aker BP)")

-171929 "ノルドリヒト モノパイルの設置 (クレジット: DEME)")

-171805 "(写真提供:Vard)")

-171635 "(写真提供:コンラッド)")

-171544 "(写真提供:PRIO)")