オフショア掘削 2025: 市場調整の年に注目すべき 3 つのポイント

に買収された ODS-Petrodata でキャリアをスタートし、そこでアメリカ地域のオフショア リグ チーム、アメリカ地域の海洋チーム、米国/カナダの陸上リグ チームを管理しました。その後、シナモンは Esgian に移り、オフショア リグ サービスのブランド認知度向上に貢献し、オフショア風力発電のサポートも行いました。彼女は、2006 年に West")

著者について: シナモン・エドラリンは、RigLogix のアメリカ地域リサーチディレクターで、2006 年からオフショア リグ市場を担当しています。彼女は、IHS (後に IHS Markit に改名) に買収された ODS-Petrodata でキャリアをスタートし、そこでアメリカ地域のオフショア リグ チーム、アメリカ地域の海洋チーム、米国/カナダの陸上リグ チームを管理しました。その後、シナモンは Esgian に移り、オフショア リグ サービスのブランド認知度向上に貢献し、オフショア風力発電のサポートも行いました。彼女は、2006 年に West

出典: Westwood RigLogix

2024 年は、オフショア掘削リグ市場にとって、稼働率と日給が高水準で好調な年となりました。しかし、変化の風が吹き始めており、市場ではすでに、ジャッキアップ、セミサブ、ドリルシップの 3 つの主要リグ タイプで需要の弱まりと日給の低下の兆候が見られます。業界全体のインフレ圧力が、2025 年に予想される市場調整の原動力となっています。

ウエストウッドは、チャーターが進行中、または将来の開始日がすでに予約されている積極的に販売されているリグを考慮した、2024年通年の市場コミット稼働率が約92%になると予想しています。これは、2023年通年の94%からは低下していますが、リグの供給が逼迫していることを示す高い率です。ウエストウッドは、2025年については、市場コミット稼働率が89%に低下すると予測しており、3種類のリグのうち半潜水型市場が最も大きな打撃を受けると見ています。

ウエストウッドの2025年のトップ3の予測は、世界的な掘削リグ需要の減速、掘削リグの減耗の増加、日給への下方圧力だ。

1.掘削リグ需要は減速するが、今後は南半球が優勢に

2024年後半までに、最終投資決定が保留中のいくつかのプロジェクトが延期され、2024年後半から2025年初めに暫定的に開始予定の掘削キャンペーンが延期されるなど、需要減速の兆候がすでに感じられていました。プロジェクトのキャンセルによる需要の減少ではなく、需要の遅延が見られることを考えると、市場が調整局面に入り、上昇サイクルが続いていることを示しています。リグの日給はほんの一部に過ぎないプロジェクトコストの上昇が主な要因の1つであり、サプライチェーンの課題による遅延により部品や機器のリードタイムが長くなります。場合によっては、フィールド開発コンポーネントが遅れ、関連する開発掘削のタイミングもコンポーネントの準備ができるまで延期する必要があります。

需要の減速は世界中で感じられているが、グローバルサウス(「発展途上国」と見なされる緩やかなグループで、その多くは南半球に位置する)での減少はそれほど急激ではない。今後、ラテンアメリカ、アフリカ、インドなどの地域でオフショアリグの需要が伸びると予想され、最近では北海や、長年減少傾向にある米国メキシコ湾の浅瀬棚などの地域での需要減少の一部を相殺するだろう。これは、予想される世界のエネルギー需要の見通しと一致している。南米は引き続き世界の浮体式リグの需要を牽引し、中東はジャッキアップ需要の主な原動力であり続けるだろう。

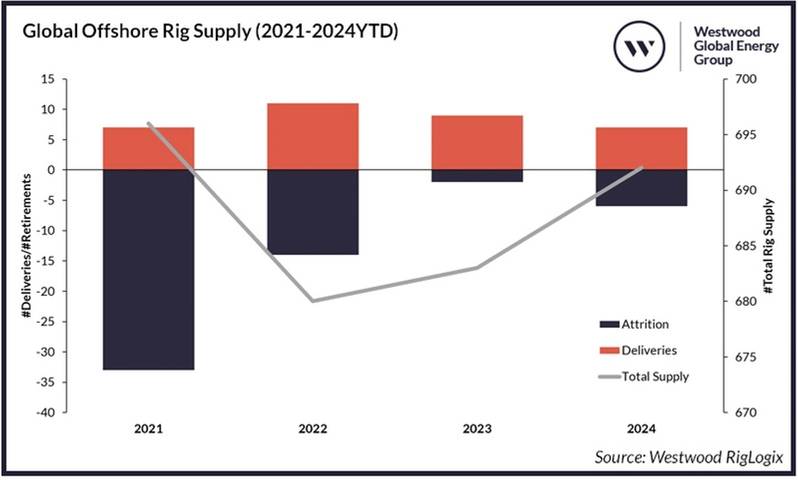

2. 特に半潜水艦のリグの消耗が増加する

オフショア掘削リグの需要の落ち込みは、その後、廃船決定の増加につながる。ウエストウッドは、半潜水型掘削リグセグメントが来年、3種類の掘削リグの中で最も多くを失うと予想している。このリグセグメントは、掘削船よりも半潜水型掘削リグが好まれる北海とオーストラリアを除くほとんどの浮体式掘削リグ地域で引き続き人気が低下しているためである。2024年の終わりが近づく中、今年すでに6隻の半潜水型掘削リグが退役している。納品されたものはなく、このタイプの掘削リグは純減となる。逆に、2024年には、掘削船もジャッキアップ型掘削リグも退役していない。代わりに、掘削船4隻とジャッキアップ型掘削リグ4隻が納品され、両方の掘削リグの純増をもたらす。

リグ請負業者は、将来の仕事が見つかる可能性が最も低いユニットの削減に重点を置くでしょう。予想される再稼働またはアップグレードのコストの高さも考慮される要素です。リグ請負業者間の最近の統合と今後の統合により、統合された艦隊を合理化し、会社の将来の艦隊に含まれないユニットを退役させる機会も得られるはずです。

出典: Westwood RigLogix

出典: Westwood RigLogix

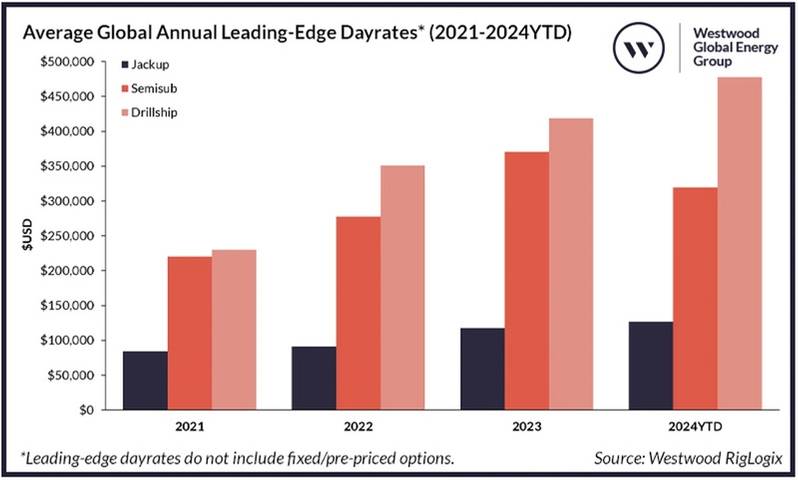

3.最先端のデイレートは低下する

2024年には、1日あたり50万ドルを超えるクリーンな(つまり、MPDや統合サービスなどの追加項目を除いた)フローティングリグレートがいくつか追加され、このサイクルで記録された最初の60万ドルを超えるレートも発生しました。これは、米国メキシコ湾で高仕様の20Kプロジェクト作業を実施する第8世代の掘削船のレートでした。ただし、リグタイプ全体で2024年後半と2025年のスケジュールに空きが出始めているため、ウェストウッドではすでに最先端の日額レートの低下の兆候が見られます。

セミサブは今年需要の軟化を示した最初の掘削リグタイプであり、2024年の平均が2023年から約14%減少しており、デイレートの低下傾向を開始しています。一方、ジャッキアップとドリルシップの需要の弱さは年末に近づくにつれて現れています。そのため、ジャッキアップは約8%、ドリルシップは約15%増加し、どちらも2024年の平均リーディングエッジデイレートが2023年の平均を上回ると予想されます。

出典: Westwood RigLogix

出典: Westwood RigLogix

入札の競争が激しくなるにつれ、掘削リグ請負業者が稼働中のフリートを稼働させ続けるよう努めるため、日給はますます圧迫されることになる。動員費の引き下げや小規模アップグレードの割引など、より多くのインセンティブが提供されると予想される。しかし、以前の長期不況のときほど日給が急落することは期待できない。今回はインフレが要因となり、人件費、サービス費、部品費が大幅に上昇している。つまり、掘削リグ請負業者は以前ほど日給を割引することができず、掘削リグを販売し、完全または部分的に人員を配置し続けるだけの十分な仕事が見つからない場合、一部の掘削リグがコールドスタックに追い込まれる可能性がある。一方、最も能力の高いユニットの日給は、短中期的にはこれらのユニットの可用性が最も低いため、引き続き日給範囲の最高値を占めるだろう。

前述の人員減少と、来年の納入台数が少ないというウェストウッドの予想により、利用可能な掘削リグの供給はさらに逼迫するだろう。オペレーターが日給の安いオファーに飛びつき、短期的な供給量が減少すると、日給は底を打って再び上昇し始めるだろう。掘削需要は一般的にキャンセルされるのではなく、2026~27年に先送りされるため、2025年は新たな景気後退の始まりではなく、継続的な上昇サイクルにおける市場調整の一環として、需要と日給が減少する年となるだろう。

トランスオーシャン・エクイノックス社の半潜水式掘削リグ、オーストラリア沖で掘削作業開始へ

-171032 "トランスオーシャン・イクイノックス掘削リグ(写真提供:コノコフィリップス)")

北欧の投資家がEUに対し、北極圏での石油掘削構想を却下するよう要求

Karoon社、FPSOのオーバーホール後、ブラジルの油田で生産を再開

-170882 "バウナ油田のFPSO(写真提供:カルーン・エナジー)")

Wison社、トルコのSakarya深海浮体式生産設備(FPU)の上部構造物の製造を開始

-170704 "(写真提供:ウィルソン・ニュー・エナジーズ)")

オイル&ガス)

-170668 "(写真提供:エコ(アトランティック)オイル&ガス)")

-170637 "メインパスIVジャッキアップ式掘削リグ(写真提供:ADES/旧Shelf Drilling)")

-170608 "アルパルスラン・バイラクタル (クレジット: トゥルキエのエネルギー・天然資源省)")

-170532 "(写真提供:カタールエネルギー)")

-170484 "(写真提供:ヴァン・オード)")

-170410 "(写真提供:アンプリチュード・エナジー)")

-170329 "(クレジット: ノルウェーオフショア総局/写真: Morten Berentsen)")