FPSO:新しいビジネスモデル

2020年の新年が始まると、21の浮体式生産、貯蔵、荷下ろしユニット(FPSO)が注文されます。1年前とは異なり、これらは浮上液化天然ガス(FLNG)ではありません。原油の適正価格に牽引されて、この好調な市場は、新しいプレーヤー、新しいビジネスモデル、FPSOが新しいジャケット付き油田開発よりも低コストで実現できるという確実な認識によって堅調に保たれています。何よりも、各国は再び産業に資本を集中させ、遠隔地の富を抑制するよう求めています。

国営石油会社(NOC)が復活しました。業界の権威であるフローティング生産システムの世界エネルギー報告書の予測では、中国とブラジルのフローターが目立っています。新年は、リオ(および北京およびその他の首都)で宣言されました。

「ペトロブラスは、今後5年間で13の新しいFPSOのサービスを開始する計画を発表し、13の老朽化した生産ユニットは同じ期間で廃止されると述べました」とWERの予測の著者であるジムマッコールは述べています。長い間業界コンサルタントであった彼は、中国のグループが12月にエルサルバドルに、また2020年にキプロスにフローティングプロダクションファイナンスをもたらしたことを確認しています。

実際、CNOOCは、2020年から2021年の間に、3つの独自のフローター、Hai Yang Shi You FPSO、同じ名前のフローティングストレージおよびオフロードユニット(FSO)およびLigshui 17/2半潜水艦を配置しています。Lingshui 17-2は技術を前面に出し、南シナ海の新しいビジネスモデルを刺激するNOCを表しています。 Cargotechから新しく調達されたライザープルインシステムは、台風が発生しやすい深海での半潜水艦(最大1,560メートル)の使用を示しています。 「Lingshui 17-2ガス田は、CNOOCの最初のR&D深海プロジェクトです」と、Hoeye HoeyesenのOffshore SolutionsのMacGregor副社長は断言します。プルインシステムは、CNOOC(およびパートナーのシェルとハスキー)が南シナ海北部の大陸棚の西にあるQ東南盆地の北部をタップする方法をクリアします。

CNOOCは、テクノロジーがビジネスモデルを刺激する唯一の「BRIC」チャンピオンではありませんでした。ペトロブラスは、メロ3 FPSOの生産ライザーのガス対オイル比を下げるために、独自の新しいハイセップ技術を使用することを確認しています。ブルーウォーター、MISC、Modec、SBM、Teekay、およびYinsonのFPSO請負業者の誰が、ペトロブラスがNOCの最初のプロジェクトで独自の新しいテクノロジーを使用することを望んでいることを認識しました。

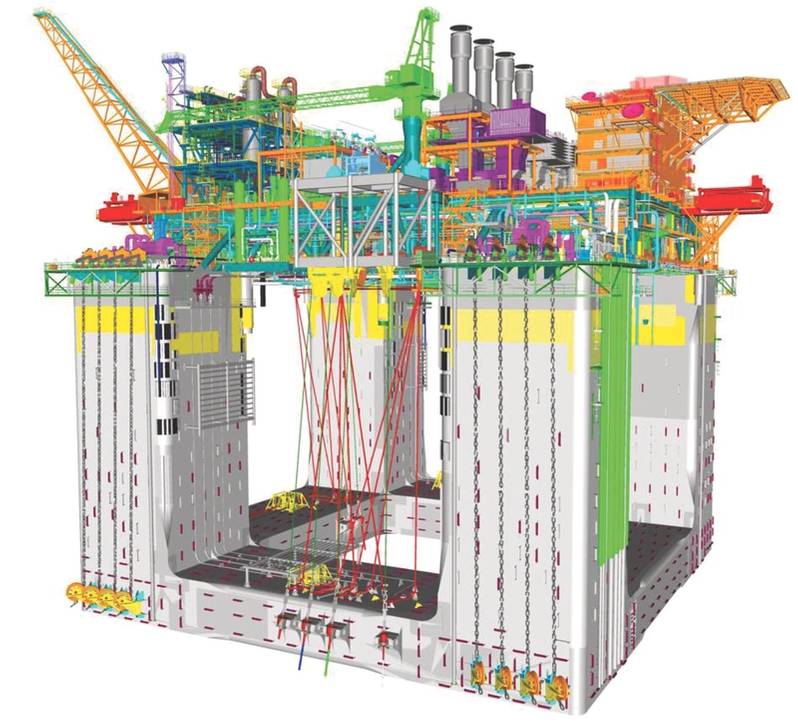

NOCバリアント:CNOOCのセミサブLingzhou。 (画像:Cargotech)

NOCバリアント:CNOOCのセミサブLingzhou。 (画像:Cargotech)

NOCの技術

LingshuiのCNOOCと同様に、Petrobrasの計画も液体をガスから分離することです。Mero3はかつての非常に大きな原油運搬船(VLCC)で、1日あたり最大180,000バレルの石油(bpd)を生産します。 1日あたり4億2000万立方フィートのガス(MMscfd)と250,000 bpdの注入用水。 WERが報告するように、ペトロブラスはこの10年間に4つの大型FPSOをMeroにインストールする予定です。

CNOOCはMeroのパートナーでもあり、現在、ペトロブラスは、Lingshuiのように、「ガスを収集して海岸に輸出する」ために、浮遊ガスのハブを検討しています。全体として、ペトロブラスは探鉱と生産に688億ドルを含む840億ドルから2023年までを費やしていると言います。 Mero FPSOはその一部です。

McCaulによると、2020年には多くのFPSO活動が行われますが、ExxonMobilによる4番目の大きなFPSOの調達キックオフが予定されているGuayanaを含む南アメリカでは、契約活動の大部分が見られます。 「ほとんどの活動はブラジルで行われ、ペトロブラスは今後12〜18か月で5つの大規模なFPSO調達を開始する可能性があります。 Equinorは、Carcaraプロジェクトも開始する可能性があります。」

オーストラリアでは2019年の最も複雑なフローター打ち上げ(FLNGプレリュード)が見られましたが、マカラは、少なくとも短期的な計画段階に関して、Carcara FPSOは2020年に見られると予想される最も複雑な契約を持っているようだと言います。 「プレリュードFLNG契約のようなものは何もありません」と彼は付け加えます。

Equinorは、ブラジルのSantos盆地でCarcaraのBM-S-8ブロックの10%増のために3億7900万ドルを支払いました。これは、2018年半ばにオペレーターとして所有していた区画です。 EquinorとパートナーのExxonMobilとGalpは、FPSOプロジェクトが20億boeのインプレースとなるために、CarcaraエリアのBlock BM-S-8とCarcaráNorthを可能な限り必要とします。最初のオイルは2023/2024のスロットです。

Kindred spirits:Barra Energia(左)とEquinorの代表者は、Cartora FPSOへの道を開くためにSantos Basinの農場で契約を結びました。 (写真:Equinor)

Kindred spirits:Barra Energia(左)とEquinorの代表者は、Cartora FPSOへの道を開くためにSantos Basinの農場で契約を結びました。 (写真:Equinor)

技術提携

2020年1月10日、このレポートを作成したときに、東京に拠点を置くFPSOイネーブラーであるModecは、セネガル初のFPSOをもたらす建物と技術の提携を発表しました。

NOC Petrosen(セネガル国営石油会社)は、Woodsideのアフリカ事業を含むパートナーシップに参加しますが、Modecはセネガル沖の深海でのSangomar Field Development Phase 1にFPSOを供給します。

かつて批判だった「フィードとアジアのヤード」は今日では成功するビジネスモデルであり、モデックはFPSOのフロントエンドエンジニアリング設計契約を獲得し、サンゴマールの最終投資決定(FID)でFPSOの購入契約を獲得しました。 FPSOは、ダカールの南に100キロメートル(km)を展開し、同国初のオフショア石油開発になると予想されています。 2023年初頭に配送が予定されているこの船は、モデック企業のSofecが提供する外部タレット係留システムによって約780メートルの水域に係留されます。 FPSOは、1日あたり100,000バレル、130 MMscfdのガス、145,000バレルの注水、および1,300,000バレルの原油の貯蔵を処理できます。

「近年、多くの沖合油田およびガス田が発見されている西アフリカを最も重要な中核地域の1つと考えており、この契約の授与は地理的に事業ポートフォリオを強化するはずです」とModecの最高経営責任者であるKozai Yujiは引用します言っているように。モデックは現在、ガーナとコートジボワールで3つのFPSOを運用し、アンゴラ、カメルーン、赤道ギニア、ガボン、ナイジェリアに7つのフローターを供給しています。

超深度モデル

Sangomarは、メキシコのEPCIプロジェクトで同社が7,300万ドルの評価減を受けた後、Modecにとって素晴らしい回復です。 「彼らはメキシコでのFPSO契約でやけどを負った」とMcCaul氏は指摘し、他の請負業者はローカルコンテンツの制約の下で契約の執行を管理するのに苦労する可能性があると付け加えた。

Modecの2019年はゆっくりと始まりましたが、最後の3か月で、4社の超深海技術協定が再びブラジルに輸出されました。 9月の3,650万ドルの損失は、年末までに20億ドルの年間売上高を上回りました。深海のビジネスモデルは、「4社」(Modec、Mitsui&Co.、MOL、Marubeni Corp.)に基づいて登場し、名前付きフィールドのFPSOを購入およびチャーターしました。 2019年11月までに、過去4年間の過去の新規注文すべてと合わせて、30億ドルを超える新規注文が発生しました。最後に、建設のマイルストーン支払いも助けになりました。

その後、11月に、4社の長は、最初の3社が、モデックがブラジル沖のブジオスフィールドですでに行っていたように、長期のFPSOチャーターに投資することに同意しました。

延命されたSBM Offshore FPSO、Liza Destiny。 (写真:SBM Offshore)

延命されたSBM Offshore FPSO、Liza Destiny。 (写真:SBM Offshore)

「ノルウェーのモデル」

さらに厳しいことに、三井、MOL、丸紅は、Modecによって設立されたオランダ企業のBuzios5 MV32に投資する予定です。 MV32は、別のFPSOの展開に関してペトロブラスと21年間のチャーター契約を締結しました。この取引は、ある程度まで、ノルウェーのフローター所有権の複雑なパターンを模倣します。リグは、その名前にちなんで命名され、すべてのリスクを吸収する事業体の物理的表現です。

新しいモデルの4社FPSOは、FPSOアルミランテバローゾMV32と名付けられ、ブラジル南東海岸沖のリオデジャネイロから180 kmのサントス盆地の巨大な塩分前のブジオスフィールドに配備されます。 FPSOは2022年末までに1,900メートルの水域に係留されます。4社がブラジルでFPSOを運営するために協力したのは今回が7回目ですが、チャーター事業はより集中的でリスクが少ないようです。

FPSO Almirante Barrosoは、南大西洋の低地にある比較的安全な場所から150,000バレル/日を生産するのに十分な能力を備えています。このプロジェクトを完了するために、212 MMscfdのガス生産能力と140万バレルの貯蔵があります。

活性化または延命

ModecはPetrobras Marlimの再生プロジェクトにも契約しています。13-FPSOブラジルの更新McCaulは、FPSOの再生または更新がフィールド開発または延命のためのコードであると特定しています。このペトロブラスの新しいビジネスモデルは、北海など、タイバックやジャケットインフラストラクチャへの接続を介したFPSOの再評価により、迅速で低コストのフィールド開発を可能にする他の場所で起こっていることと一致しています。

ただし、ブラジルの更新には新しいFPSOが関係しており、これらはSBM OffshoreのFast4Wardハルプログラムなど、市場の新しいビジネスモデルの正当性を証明するのに役立ちます。 SBMは歴史的にシンガポールと中東の造船所を船体と生産タレットの構築に忙しくしてきました。しかし、Fast4Wardは新しいビジネス戦略です。日本の4社モデルでそれを見ていますが、SBMはしばらくやっています。現在、中国の上海外高橋造船所および中国商船産業ホールディングスは、SBM Offshoreの最初の3つの船体をフィールド用に建設し始めています。

前進:SBM Offshoreの多目的FAST4Wardハルデザイン。 (画像:SBM Offshore)

前進:SBM Offshoreの多目的FAST4Wardハルデザイン。 (画像:SBM Offshore)

これらの船体も、FPSO会社または船舶ごとのJVエンティティを強調しています。 12月中旬に、SBMはFPSO Sepetibaの株式の35%を削減し、三菱商事と日本化工株式会社のスペースを確保しました。 「FPSO Sepetibaのリースと運営に関連する特別目的会社」とは、すべての当事者が時折アムステルダムを訪れることを意味します。

しかし、このようにして、ペトロブラスは、MC、NYK、SBM Offshoreを低リスクの企業に加えて、別のMeroフィールドFPSOを取得します。 FPSO Sepetibaは2022年に発売予定です。

新しいプレイヤー

そして、新しいプレイヤーがいるかもしれません。 「来年をユニークなものにしているのは、FPSOの主要請負業者が現在の未処理分を考慮して、これらの契約に現実的に入札する関心を持っているかどうかという問題です」とMcCaul氏は言います。それは、より多くの評価減、新しいビジネスモデル、より多くのリスクの拡散を意味する可能性があります。

たとえば、Teekay Offshoreは、シャトルタンカーを建造し、FPSO艦隊をアップグレードする一方で、FPSOを外部に販売したいと考えています。チェックインの際、Teekayはトロンハイムで9人の新しいスタッフを雇い、カナダのホワイトカラーの人々を連れて行きます。

Teekay Offshore Productionの社長であるChris Brettは、Offshore Engineerに次のように述べています。「Teekay Offshoreは、将来の戦略と野心を果たすために、FPSOの主要なコアコンピタンスの役割で組織を強化しています。」彼は、カナダ人が会社が「単独で運営する」のを助けると言います。そのため、別のFPSOビジネスモデルがノルウェーから出てくる可能性があります。

-170484 "(写真提供:ヴァン・オード)")

-170410 "(写真提供:アンプリチュード・エナジー)")

-170329 "(クレジット: ノルウェーオフショア総局/写真: Morten Berentsen)")

-170109 "(写真提供:オドフィエル・テクノロジー)")

-169994 "(写真提供:ヴァン・オード)")

-169918 "サントメ・プリンシペ沖合のブロック 3 の位置 (クレジット: Petrobras)")

-169880 "深海掘削船アスガルド(写真提供:トランスオーシャン)")

-169710 "シダーデ・デ・カンポス・ドス・ゴイタカゼスFPSO(クレジット:MODEC)")