OSV市場:どちらが上がるのか

OSV "THUNDER"が所有するジャクソンオフショアサービングフローター "DEEPWATER CONQUERER"出典:ジャクソンオフショア

ソース:VesselsValue

オフショアサービス船(OSV)の市場分析は、通常、荒天、ベストタイム/ワーストタイム、または同様のものとの類似から始まります。 2月のSeabreeze市場レポートで、ノルウェーのスタヴァンゲルに本拠地を置くOSVの専門家Seabrokersは、北海の「ごちそう」の状況を説明しながらこの協定に従います。最近の日割りアクションでは、アンカーハンドラー(AHT)、プラットフォーム供給船(PSV)、および同様の機器の市場の局所的な性質が浮き彫りにされ、同時にボラティリティを生み出す需給のダイナミクスも捉えられています。

ボラティリティと不確実性

最近の上昇率の動きがある特定の国際的なOSVセクターで見られた、問題はそれらが一時的なスパイクまたは持続的な周期的な上昇であるかどうか決定することです。 3月の市場レポートで、ノルウェーの仲介人Seabrokersは次のように述べました。ある特定の日に利用可能な一握りの容器より少ないことがかなり一般的になりました、そしてこれは彼らの率を上げる機会を所有者に与えました。」

容量使用率の数字がストーリーを物語っています。 900平方メートルを超えるデッキ容量を持つと定義されている大型PSVの場合。 (およそ5,000 dwtに相当)、1月の気になる58%から2月には健全な82%まで上昇しました。ブローカーは1月の1日6,800ドルから2月の1日14,400ドルまでの雇用の急増を推定して、これらの船舶の日レートは現物返答した。

展望のために、ニューヨークに本拠を置く投資銀行Evercore ISIのセクターをカバーする株式アナリストJames Westは、顧客に次のように思い出させました:「…2013年の全世界の車両使用率の前のピークは、87%近くでした…」

サービスセグメントの活動の根底にあるダイナミクスは石油探査と実際の生産から生じており、どちらも将来の石油価格の認識に結びついています。経済学101はここで適用されます、持続的なより低い価格を予想して、あるプロジェクトは非経済的になります。 OSVの所有者はそれから彼らの船を「レイアップ」に入れます。 2014年半ば頃の最後の「健全な」オフショア資産市場では、作業リグに対するOSVの比率は約4.5倍から5.0倍でした。

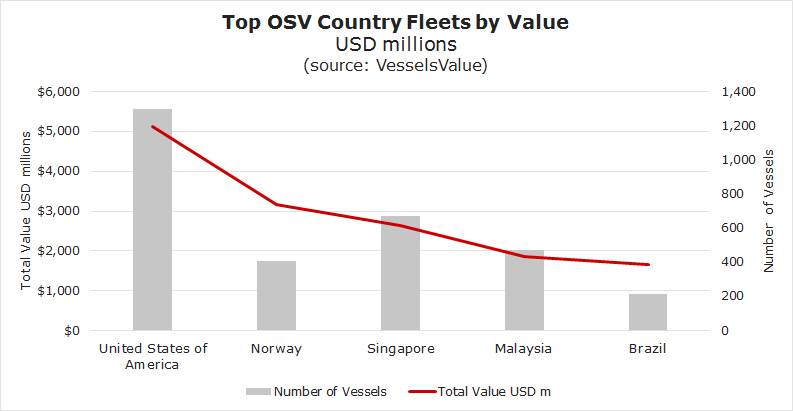

ソース:VesselsValue

ソース:VesselsValue

システムが切断され、資産が基本的に長期間放置される「コールドスタッキング」のロジスティクスは、OSVの経済性が他の海事資産クラスと比較してユニークになるところです。再活性化が長時間で高価なプロセスになるにつれて、需要の比較的小さな変化は供給側の周りでの激しい揮発性をもたらし、それはコールドスタック装置によって半永久的に削減されています。

全体的に見て、国際的なOSVの資産価値は弱く、2014/2015年の原油価格の急落以来下落していますが、原油の価格で上昇に転じることができませんでした。概念的な大型アンカー取扱いタグ(10,000 BHPから13,000 BHPの間で説明される)を見て、VesselsValueのアナリストは、原油価格の大幅な下落に先立って、2014年までの資産価格を見るデータシリーズを発表しました。仮想の10年前の船(左軸)は、2000万ドルの価格で、原油価格(右軸)を下回った。しかし、原油価格が上昇したため、OSVの価格は横ばいに推移し、2017年初めから約400万ドルに上りました。アナリストらは、中国での大規模な建物(および廃棄の欠如)を指摘しました。 VesselsValueはまた、Toisaの清算で最近売却された21資産(2017年初頭に倒産した)の市場を注意深く調べ、現在の2億7,600万ドルの評価を2017年初頭に後退させています。百万。

不安定な日中金利に直面してがっかりした資産価格は必ずしも悪いことではないので、勇敢な人々は回復のための地位を得ることができます。 Seacor Marine Holdings(シンボル「SMHI」)は、投資カンファレンスの第3四半期発表において、期待される市場の回復に先立って2億3000万ドルを投資し、一部の製品で「代替」価値を大幅に引き下げた。また、「統合によって競争環境は改善されました」とSMHIは述べました。 2018年第4四半期に借り換えをしたSMHI(買収に使うことができる約2,830万ドルの現金を回収した)は、統合会社です。

2018年末から2019年初めにかけて、同社はブラジル市場での合弁事業を通じて14隻の船を買収し(精巧な財務構造により、SMHIは資本金をわずか500万ドルしか調達しなかった)、ワンタイムプールパートナーから3隻のFast Support Vesselsを買収した。 SMHI株で支払い、そして最近では、COSCOグループ内の会社から2018年製のPSVを3台購入しました。他の人にとっては、それはコスト削減と持続力に関することです。 Tidewater(“ TDW”)は2017年の破産申告後に再編され、2018年後半にGulfmark Internationalを買収した後に世界最大のOSV事業者は、1月に合併後の相乗効果を通じて“ダウンマーケットでの価値創造”について語った。会議の発表SMHIは、その艦隊の平均2018日の料金を1日9,700ドル(作業中のユニット)をわずかに上回ると報告しましたが、残念ながら約60%の利用率でした。

回復が近づいていますが、「最終的な」という頻繁な特徴付けを超えて、そのタイミングは不明です。 Clarksonsのリサーチアナリストは、2019年1月に“ Hope Springs Eternal”を報告しています。

ホーンベックオフショア(「HOS」)の投資家向けの最近のエクイティリサーチで、Evercore ISIのWestは次のように説明しています。「オフショア船のスペースで回復が見込まれる正確な時期は不透明です。私たちのオフショア掘削カバレッジの活動のペースが高まっていることを考えると

ブレント原油価格が石油会社の予算に与える影響を強調した後、E&P予算をそのまま維持する水準である60ドルから65ドルの水準を指し、ウェスト氏は次のように述べています。以前の過剰供給が減少し、市場の統合によって解決し始めたため、活動は緩やかなペースではあるが改善し始めている。

TDWは発表の中で、OSV /作業リグを参照しながら、「…市場は見かけよりもタイトになりそう…」と示唆し、3年以上、または15年以上前に船舶が積み上げられた可能性が高いと述べた。サービスに戻りませんでした。

マーカーは、Toisa資産清算の売却、国際的に取引されている約20ダースの船舶の主なアンカーハンドラーおよびPSVの清算売却にあります。 VesselsValueアナリストによる分析では、次のように述べています。「…12ヶ月間で21の資産が売却され、最近の史上最大規模の裁判所オークションの1つで合計約2億2,000万ドル…VesselsValueの価格は今日の資産価値277ドルしかし、多くの船舶がクラス外でレイアップ状態で販売され、再活性化が必要であることに注意することが重要です。

高水準では、この分析は、平均して266万ドルが各船の取引準備を再開するために必要であったことを示唆しています。

Hornbeck Offshoreは、Harvey Gulf International MarineやEdison Chouestなどの著名な所有者とともに、PSVの供給制約がわずかに異なるボラティリティの輪郭をもたらすJones Act市場にも参加しています。全体像は、資産が動き回ることができる国際舞台のようなものですが、供給過剰市場の1つです。 Hornbeck氏の2018年の調査結果では、稼働率は「新世代」OSVが平均19,150ドル/日で、稼働率の悪さ(64隻の艦隊のうち24ユニット)を調整すると、1日5,036ドルに低下します。

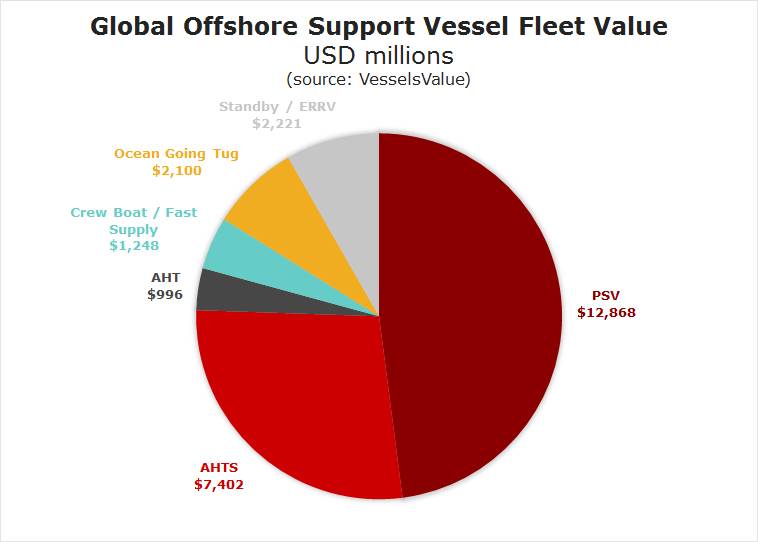

ソース:VesselsValue リグ&ボート

ソース:VesselsValue リグ&ボート

米国メキシコ湾におけるサービス船の需要は、作業用リグから生じています。理論的には、現在稼働している深海用リグは、それらに対応するためにおよそ100台のOSVを求める需要を生み出すことになり、これは全体的な稼働率をはるかに下回るものです。リグ数の毎月の更新を提供するBaker Hughesは、2019年3月上旬に22台の浮遊リグ(掘削船と半潜水艦)がオフショアで作業していたことを示しました。 2018年の)。ボートの積み上げを解除するには、日中の料金の上昇(および作業中のボート)が単なる一時的な急増ではないこと、および重要なことに、所有者が乾ドック費用を支払うことを約束することが必要です。

マシュー・M Rigdon、OSV所有者ジャクソンオフショア事業者の執行副社長兼最高執行責任者(COO)は、深海のOSVを議論し、 海上レポーター&エンジニアリングニュースに語った:「供給は締めされ、私は後半に2018年11月に与えたプレゼンテーションの時に疑われるとして、 2019年には乾ドックの要件が多数発生するため、スポットの入手可能性はほとんどなく、競合他社は短期間の要件で船を提供することを望んでいません。彼らは、すぐに利用可能な数隻の船舶を提供するためにさえ、傭船者からのより長期の約束を要求しています。これにより、1日あたり20,000ドルの範囲で料金がサポートされます。船舶事業者が平準化してドライドックのコストを回収できるようにするには、料金を1日2万ドルの範囲にする必要があります。」

Todd Hornbeck氏は、同社の2019年2月中旬の投資家の電話(2018年第4四半期の結果のレビュー)で、OSV事業者が設備を再起動する前に長期的な見方をすることを望んだ。彼は投資家に次のように語っています。戦略的に正当化されます。その船舶だけでなく、当社が特定の市場で展開している他の船舶の価値を共食いする契約で、その船舶を開梱する論理的な理由はありません。」

2014年後半、Baker Hughesのデータによると、現在の2倍以上の57台の深海用リグが稼働しています。これは、振り返ってみると、OSVのフル活用のベンチマークとなります。 2018年末のForm 10-K(投資家への年次報告書を含む)で、HOSは80の米国の国旗OSVがコールドスタックされていると推定しました。

GOMのターンアラウンドはその課題がないわけではありません。

2018年末、エネルギー分野の大手コンサルタントであるWood Mackenzieのアナリストは、石油メジャーがいくつかのメガプロジェクトを推進したことを条件に、前向きに転向しました。 GOMの生産コストは下がっていますが、経済見通しは不確実なままであるため、最終投資決定は確実なことからは程遠いものです。ウッドマッケンジーの上級研究アナリスト、ウィリアムターナーは、次のように述べています。この地域への100億ドル以上の投資を先導する可能性がある刺激的な新しいプロジェクト制裁に加えて、来年に起こる2、3の歴史的な最初の試みが今後数年間のステージを設定することができました。しかし、メジャーたちの目は西側、特にペルム紀盆地を目の前にしている。ここで、シェブロンとエクソンは両方とも、今後数年間で劇的に石油生産を増やす計画を立てています。メキシコ湾岸へのペルム紀のパイプライン接続が広がるにつれて、大きなオフショアプロジェクトを見ているメジャーは、大きなオフショアコミットメントの引き金を引く前に一時停止するかもしれません。

-168147 "ブラックフォード・ドルフィン半潜水型掘削リグ(提供:ドルフィン・ドリリング)")

-168002 "(クレジット:SLB)")

-167897 "トランスオーシャンのバレンツ半潜水リグ(クレジット:トランスオーシャン)")

-167856 "(クレジット:エニ)")

-167727 "掘削船グローブトロッターI(クレジット:ノーブルコーポレーション)")

-167623 "(クレジット:ドミニオン・エナジー)")

-167415 "ステラ・エナジー1 MOPU(クレジット:ドライドックス・ワールド)")

-167309 "ウェスト・カペラ掘削船(クレジット:Seadrill)")

-167178 "(クレジット:Brava Energia)")

-166941 "(クレジット:ウルシュタイン・ヴェルフト)")