FLNG&FSRU市場オットルック

-96321 "2018年後半に中国からアルゼンチンへ出発するTango FLNG(出典:EXMAR)")

FLNG&FSRU:投資のハードルをクリアするものはどれですか?

IMA / World Energy Reportsは、浮遊液化および再ガス化市場の12か月の詳細な評価を完了しました。 150以上のページにわたる研究は、浮遊液化および再ガス化における将来の市場機会を検討し、計画段階における浮遊液化天然ガス(FLNG)および浮遊貯蔵再ガス化ユニット(FSRU)プロジェクトの宇宙を体系的に評価し、各プロジェクトに清算の可能性を割り当てる開発投資のハードル。付随するオンラインデータベースは、すべてのFLNGおよびFSRUプロジェクトを毎日24時間体制で更新します。この研究からのいくつかのハイライトがここに提供されています。

浮遊LNGプラントの役割

天然ガスの世界的な需要は、今後25年間で年間1.5〜2%の割合で成長すると予測されています。これは、熱および電力生産のための原料としての天然ガスの経済的および環境的な利点によるものです。将来のガス需要の増加の大部分は、パイプラインによるガス供給が経済的ではないかまたは実行不可能である場所にあるでしょう。アジアやヨーロッパを中心とするこれらの地域では、冷蔵液体の形で天然ガスに対する需要が高まり、これにより液化天然ガス(LNG)の生産能力の追加需要が生じます。

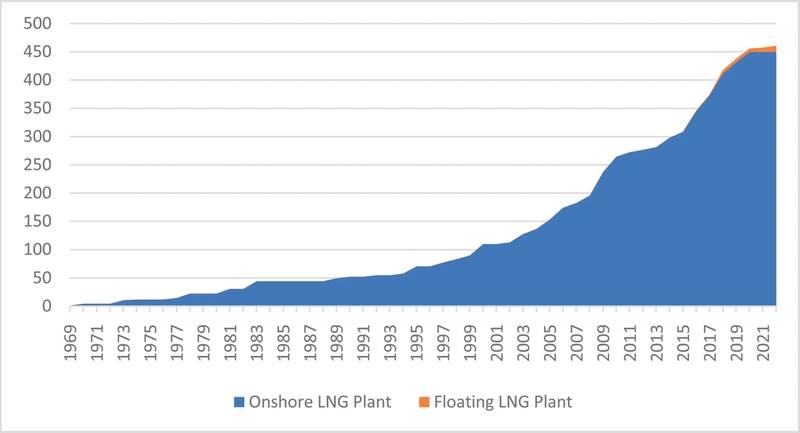

LNG液化能力の累積成長率(建設中のLNGプラントを含む)(出典:IMA / WERデータベース、International Gas Union、GIIGNL、会社記録)

LNG液化能力の累積成長率(建設中のLNGプラントを含む)(出典:IMA / WERデータベース、International Gas Union、GIIGNL、会社記録)

LNG液化は歴史的に陸上の活動でした。 3年前までは、LNGの生産は完全に陸上プラントで行われていました。しかし、浮遊LNGプラントは特定の状況では陸上の代替案に勝る利点があり、FLNGは現在LNGプラントの稼働中容量の約3%を占めるか、または今後2年以内に稼働する予定です。

ガス貯留層の沖合に配置されたFLNGは、陸上LNGプラントへの海中パイプラインの必要性を排除する。液化ガスはFLNG上で生成され、グローバルな配送のためにLNG運搬船に直接移送されます。また、FLNGは貴重な土地スペースを占有せず、時間がかかる土地許可要件を回避し、貯留層がもはや経済的に生産できなくなったときに生産ユニットを移転することができる。一般に、フローティングプラントは(1)海岸から離れたプロジェクト、(2)小さな貯水池での開発、(3)流れ特性が困難な開発、および(4)既存の陸上プラントがタイバック距離以内にないプロジェクトの開発ソリューションとして最も競争力があります。 。しかし、陸上および浮体式プラントソリューションにはそれぞれ長所と短所があり、計画された液化プロジェクトの特定の状況によって最適な開発ソリューションが決まります。

使用中または注文中のFLNG

現在完成している4つのFLNGのうち3つ、Prelude、PFLNG Satu、Hilli Episeyoが現在稼働中です。これを書いている時点で、4番目のTangoはアルゼンチンの生産拠点に輸送中です。さらに3つのFLNG、コーラルサウス、PFLNGデュア、ジミが順調です。

FLNGデザインとプラント能力の範囲は非常に多様です。 2018年12月にオーストラリア沖で操業を開始したShellの488 x 74 mプレリュードは、5.3 mtpaのLNG / LPG /コンデンセート生産能力を持っています。 Preludeには、これまでに製造された中で最も高価な(あらゆるタイプの)船であるという区別があります。 Golarによって2.5 mtpaのFLNGに変換されている40歳のLNG船Gimiは、モーリタニア/セネガル沖での深海ガス/石油の発見を開発するためにBPが使用する最初のFLNGです。これは現在カメルーン沖で操業しているHilli Episeyo FLNGに似ています。 Exmarが所有する専用の0.5 mtpa LNG生産船であるTangoは、アルゼンチンでの季節LNG生産に使用されます。

計画キュー内のFLNGプロジェクト

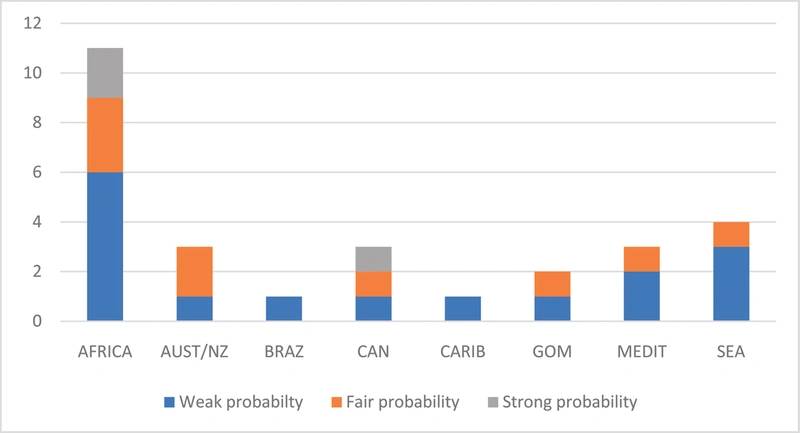

将来を見据えて、28の浮遊液化プロジェクトが計画と設計のさまざまな段階にあります。これらのプロジェクトのうち11件はアフリカ、7件はオーストラリア/東南アジア、5件は北米、5件はその他の地域です。すべてがFLNG契約になる可能性を秘めていますが、すべてが開発に移行するわけではありません。おそらく多くの人が、投資を妨げることすらしないでしょう。

最終投資決定(FID)後のFLNGプロジェクトから学んだ教訓を反映した定性分析を使用して、プロジェクトが前進する可能性が強い、公平または弱いかどうかを判断するために、計画段階で各浮遊液化プロジェクトを調べました。評価方法では、プロジェクト投資の決定に影響を与える主な成功要因を考慮に入れます。

プロジェクトの経済的健全性の推進力

- ガス処理要件

- ガス品質 - 液体の存在

- 上流の場所

- FLNGの場所

- 代替ガス商品化の可能性

- 中国のガス輸入市場への輸送距離

ステークホルダーオーバーレイの考慮事項

- プロジェクト推進者の強み

- オフテイクバイヤーの強み

- プロジェクトに対する政府の支援

- リソース国でのビジネスのしやすさ

成功要因の評価に基づくと、計画キュー内の3つの計画プロジェクトは開発に進む可能性が高く(〜80%)、9つは公正(〜50%)確率であり、残りの16プロジェクトは弱い可能性があります。 〜30%)

強いと評価された3つのプロジェクトは、政府の全面的な支援、強力な買収の買い手、地元のプロパン/ブタン市場での豊富なガス、そして比較的少ない技術的障壁を持っています。確率の低いプロジェクトの中には、海外LNG生産に対するホスト政府の反対を克服する必要があるものもあります。その他は資金調達のハードルのために弱いと評価されています。

計画立案中のFLNGプロジェクトとその可能性投資のハードルをクリア(出典:IMA / WERフローティングLNGデータベース)

計画立案中のFLNGプロジェクトとその可能性投資のハードルをクリア(出典:IMA / WERフローティングLNGデータベース)

たとえば、セネガル/モーリタニアのGreater Tortueプロジェクトの評価では、ほとんどのプロジェクト属性に肯定的な評価を与えました。上流地点は深海にあり、これはマイナスです。しかし、これはLNG以外の代替商品化の選択肢の欠如、両国政府の支援、そして開発事業者としての決定的なBPと相殺者によって相殺されました。全体として、私たちはこのプロジェクトに開発に進む可能性が高いと考えました。 2018年12月にBPがFIDを行い、最初のFLNGが建設中です。

これとは対照的に、我々は赤道ギニアでのFortuna FLNGプロジェクトが開発に進む可能性が低いと評価しました。いくつかの重要なポジティブな点がありましたが、成功の可能性は、深海の場所に関連する技術的リスク、販売する液体がないため潜在的な収益を減少させる高メタン率、および開発者の比較的弱い財務力によって悪影響を受けました。このプロジェクトは最近棚上げされ、開発者は6億1000万ドルの減損費用を受け取りました。

FSRUの役割

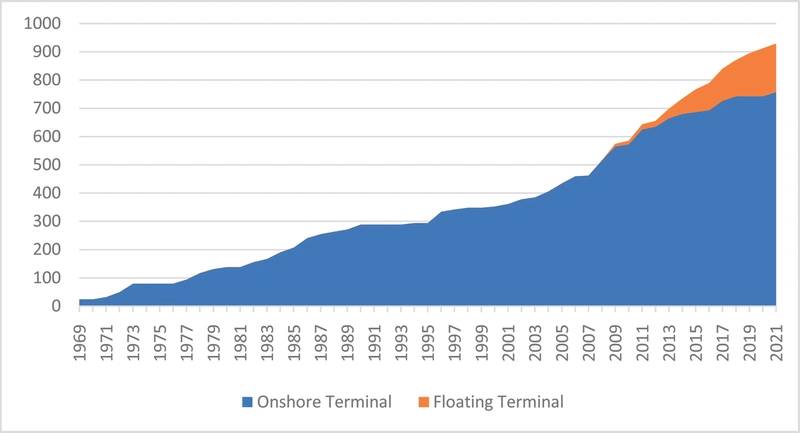

1960年代以降、LNG取引が世界的に拡大したため、LNGを保管および再ガス化するための輸入ターミナルの要件も拡大しました。輸入ターミナルの数は1980年から2000年の間におよそ2倍になり、2000年から2019年の間に4倍になりました。2000年には5カ国でLNG輸入ターミナルがありました。今、43カ国がLNGを輸入し再ガス化する能力を持っています。

14年前までは、すべてのLNG再ガス化ターミナルは陸上施設でした。しかし、2005年にExcelerateのGulf Gatewayオフショアターミナルがメキシコ湾に設置されて以来、フローティングLNGターミナルは市場シェアを伸ばしています。フローティングLASガスターミナルは現在、世界のLNGガス再生産ターミナル容量の約15%を占めます。現在建設中のターミナルを数える2022年までに18%。

フローティングLNG輸入ターミナルは、陸上ターミナルよりも多くの利点があります。おそらく最大の利点は、固定地の施設に投資するのではなく、FSRUをリースすることで最初のコストを最小限に抑えることができることです。その他の利点としては、ターミナルの建設が早くなること、輸入要件が変わったときにFSRUを移設すること、季節ごとの需要ピークに使用すること、オフピーク時に輸送業者として使用することができます。 FSRUのもう1つの利点は、完成したまま現場に到着することです。ターンキー再ガス化ユニットは、ガス供給パイプラインに接続するだけで済みます(少なくともそれが計画です)。

LNG再ガス化能力の累積成長率(建設中のターミナルを含む)(出典:IMA / WERデータベース、International Gas Union、GIIGNL、会社の記録)

LNG再ガス化能力の累積成長率(建設中のターミナルを含む)(出典:IMA / WERデータベース、International Gas Union、GIIGNL、会社の記録)

稼働中または注文中のFSRU

29のFSRUターミナルが稼働中で、もう17のFSRUターミナルが建設中です。稼働中のFSRUのうち、9つは南西アジアにあり、6つは地中海にあり、5つは南アメリカにあり、4つは東南アジアにあり、5つは他の場所にある。これらのターミナルのうちのいくつかは、土地貯蔵所とフローティングストレージの組み合わせです。

稼働中のFSRUのほとんどは、基本的にはモジュール式再ガス化プラントを備えた標準LNG船です。より新しいFSRUは、一般に、160,000から170,000m 3のLNGを貯蔵する能力を有し、600 + mmcf / dのガス吸収量を提供することができる。 200,000 m 3を超えるストレージを備えた少数のFSRUが構築されています。近年、ガスの輸入要件が低いターミナルとして使用するための小型FSRUの構築に関心が集まっています。

計画キュー内のFSRU端末

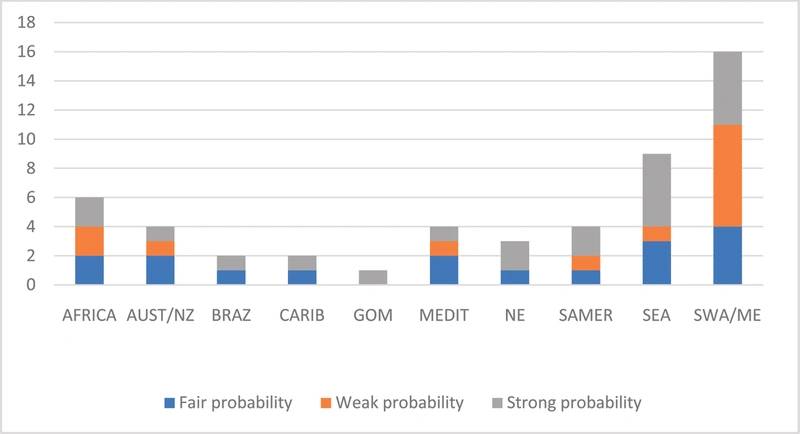

将来を見据えて、51の追加FSRU端末が計画のさまざまな段階にあります。計画されているターミナルのうち16は南西アジア、9は東南アジア、8は南アメリカ/カリブ海、6はアフリカ、12はその他の地域にあります。

私たちは、計画されたFSRUターミナルが投資のハードルをクリアする可能性を評価するために同様の方法論を使いました。主な成功要因は次のとおりです。

プロジェクトの経済的健全性の推進力

- ガス輸入需要ドライバー

- 単一または複数のガス犯罪者の必要性

- 将来のガス供給の潜在的代替源

- インフラ要件

ステークホルダーオーバーレイの考慮事項

- プロジェクト推進者の強み

- ガスの買手の強さ

- プロジェクトに対する政府の支援

- リソース国でのビジネスのしやすさ

FSRUターミナルの成功要因は、プロジェクトの商業的側面 - 特にプロジェクトの資金調達能力 - を反映しています。これは、ターミナルの収益が地元の取引業者に依存している場合は非常に困難です。私たちが関わってきたいくつかのFSRUプロジェクトは、買主のテイク・オアペイド契約が将来の貸し手にとって容認できない場合や、政府がそのテイクオフ契約に対してソブリン保証を提供する意思がない、または提供できなかった場合に障害となります。

計画キュー内のFSRU端末とその投資ハードルをクリアする確率(出典:IMA / WERフローティングLNGデータベース)

計画キュー内のFSRU端末とその投資ハードルをクリアする確率(出典:IMA / WERフローティングLNGデータベース)

計画キュー内の51のFSRU端末の評価に基づいて、21は開発に進む可能性が高く(〜80%)、17は公正な確率(〜50%)そして13は弱い確率(〜30%)を持っています。

強力なFSRUプロジェクトは一般的に強力な推進者、強力な攻撃者、中程度のインフラストラクチャー要件を有しており、比較的ビジネスがしやすい国にあります。 Uniper / MOLsは、Wilhelmshaven港でFSRUターミナルを提案しましたが、これは強力なプロジェクトの一例です。ターミナルはパイプラインガスと競合する必要がありますが、プロジェクトは2人の強力なプレーヤーによって支えられています、ターミナルインフラストラクチャーのニーズは最小限であり、ドイツはビジネスを行うことが比較的容易な国です。エネルギー安全保障のための代替ガス供給源を持つ必要性によって動かされています。

多くの弱いプロジェクトは代替のガス源を持っており(一部はオフショアで開発されています)、弱いプロモーターおよび/またはオフテイカーによる資金調達の障壁に直面しています。

出典:ヘーグLNG

出典:ヘーグLNG

-168147 "ブラックフォード・ドルフィン半潜水型掘削リグ(提供:ドルフィン・ドリリング)")

-168002 "(クレジット:SLB)")

-167897 "トランスオーシャンのバレンツ半潜水リグ(クレジット:トランスオーシャン)")

-167856 "(クレジット:エニ)")

-167727 "掘削船グローブトロッターI(クレジット:ノーブルコーポレーション)")

-167623 "(クレジット:ドミニオン・エナジー)")

-167415 "ステラ・エナジー1 MOPU(クレジット:ドライドックス・ワールド)")

-167309 "ウェスト・カペラ掘削船(クレジット:Seadrill)")

-167178 "(クレジット:Brava Energia)")

-166941 "(クレジット:ウルシュタイン・ヴェルフト)")