新しいお金、発見、フィールドスタート

")

ノルウェーの政府は、2019年に約2,650億ノルウェークローネ(300億ドル)の課税と利権を獲得し、ノルウェーの生産は増加しています。対照的に、英国の予算責任局によると、2019年の英国の収入は約11億ポンド(13億4,000万ドル)になります。ただし、新しいオフショア投資の性質は、北海全体のプロジェクト数と収益の増加に大きく貢献しています。

ノルウェー大陸棚(NCS)と英国大陸棚(UKCS)は、商品価格の上昇に支えられています。どちらも安定した税制を採用しています。両方とも新しいプロジェクトを目にしており、メジャーがフィールドステークを合理化しているため、両方のアセットスワップが復活しています。

現在、民間資本とノルウェー資本の両方が動き、北海全域で資産を購入する同盟を形成しています。新しく作られたヘビー級ペアリングは、プロジェクト数を増やしています。

Equinorはまだノルウェーの回復を後押ししていますが、多数の新しいプレーヤーと新たに拡大した独立者が出資しています:Wintershall DeaとCapricorn(Novaで)。 Neptune(ノルウェーのDuvaおよび英国のSeagull); PGNiG(リア王とトムメリテンアルファ)。一方、古い新参者であるLundin、OMV、および出光は、新しいインフラストラクチャや古いインフラストラクチャとの連携により、報酬の高い開発への進出をリードしています。

英国の最新のライセンスラウンドと同様に、ノルウェーの最新の作付賞では、33の企業に83の生産ライセンスが提供されました。 (成熟した)地域での賞は、オペレーターに90ブロック(北海で5ブロック、ノルウェー海で37ブロック、バレンツ海で48ブロック)を2019年8月の期限で提供しました。

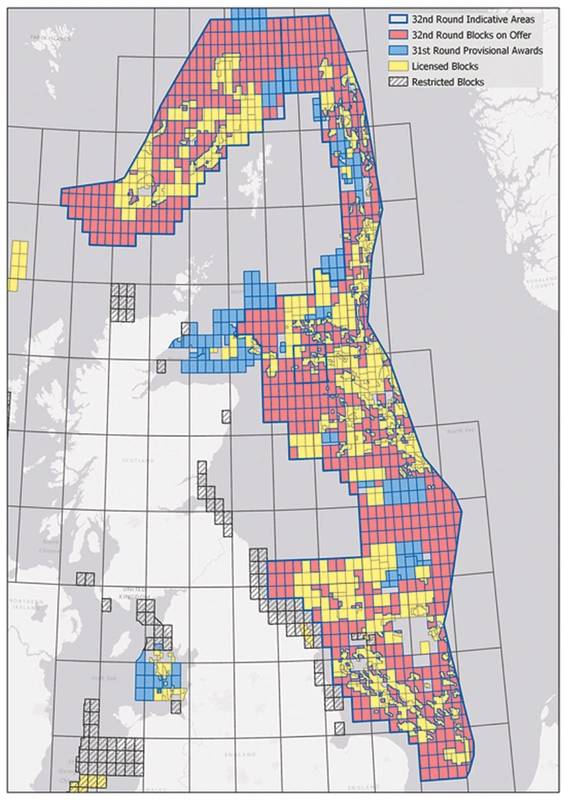

一般的な関心:英国の32のライセンスラウンド用地の提供(画像:UK Oil&Gas Authority)

一般的な関心:英国の32のライセンスラウンド用地の提供(画像:UK Oil&Gas Authority)

オスロは、ノルウェー沖での投資が「今後数年間で上昇する」と見ています。今年は乾燥井戸の呪文だけで、リグとオフショア船の低日率が長引くことが、気分を弱めています。これを書いている時点で、2019年の井戸数は25に達しています(2018年には53)。

これまでのところ、今年は王室の称号を与えられたプロジェクトは、2018年末までに20件の大丈夫な作品に加えられます。2018年末までに生産された80奇数フィールドのうち、64は北海、17はノルウェー海、バレンツの2つ。

オペレーターExxonMobilのフィールドステーク(現在販売中)は、ノルウェーの大手オペレーターの1つに弾みをつけようとしています。買収候補のAker BPは最近、最大2億バレルの石油相当量(MMboe)が適所にあるとされるノアカ油田での大規模な新しい発見を発表しました。

ノルウェーの本当の物語は、開発のさまざまな段階にある15の名前付きプロジェクトと、過去3年間で約30の発見にある10億のボーイングにあります。さらに、英国のように、ノルウェーの価値も、古いインフラから機会を生み出す新しいお金を中心に展開します。

二人のヨハン

ノルウェーのオフショアシーンを支配しているのは、北海のヨハンスヴェルドロップ油田で、計画されている1日あたり66万バレル(bpd)の石油があります。 Svedrupのサイズの4分の1は、バレンツ海のJohan Castbergです。

Nver 420億(47億ドル)のSverdrupフェーズII(2019年5月に承認済み)は、まだ契約を結んでいます。ノルウェー西部の請負業者Aibelの製造工場では、鉄の切断が予定より進んでいます。フェーズIIは、18の生産井と注水井の5つの新しい海底テンプレートを意味しますが、Sverdrupでは、エドヴァルドグリーグ、イヴァルアーセン、ジーナクロッグを含むフィールドエリアの200メガワットの電力ハブが計画されています。フェーズ2も新しいプロセスプラットフォームであり、フェーズ1のライザープラットフォームへのブリッジ接続です。

6億5000万boeのCastbergは、バレンツ海で最大の油田プロジェクトであり、シャトルタンカーで石油を供給するオフショアの浮体式生産、貯蔵、オフロードユニット(FPSO)に限定される可能性があります。 2022年末までに最初の石油が予定されています。CastbergFPSOは、10個の海底テンプレートの30個の井戸から生産され、2個の衛星も利用するため、風見鶏になります。 SBM OffshoreがCastbergの生産タレットを建設し、Dubai Drydocksが370メートルの水域に停泊する係留システムを建設するとともに、建設関連の調達にも取り組みます。

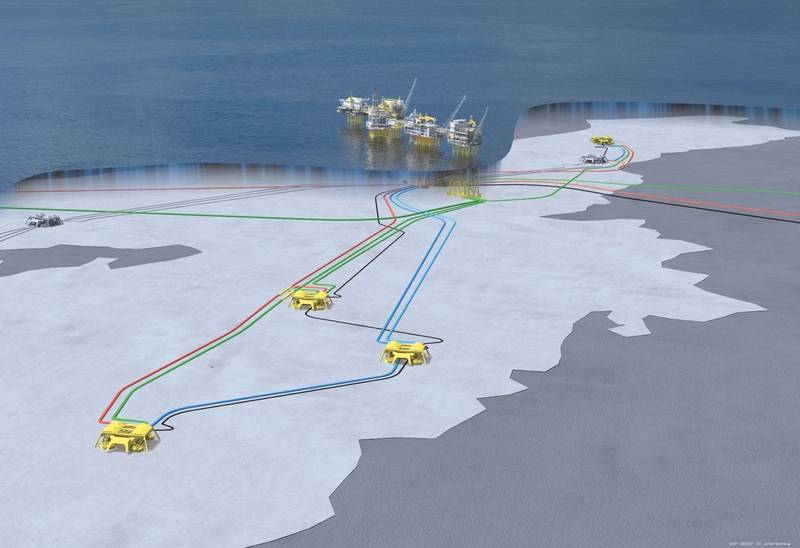

さらに200,000バレル:ヨハンスヴェドルプ海底フェーズ2(画像:Equinor)

さらに200,000バレル:ヨハンスヴェドルプ海底フェーズ2(画像:Equinor)

再開発

2019年3月、ノルウェーは(インフラストラクチャとして)北海のGullfaks Cプラットフォームを閉鎖することを正式に承認しました。 1か月前にNorne FPSOの寿命を延長し、デフォルトでノルウェー海のNorne、Urd、およびSkuldフィールドを延長しました。

6月には、フェーズ1が承認されてから4年後に、ガルファクスフィールドから17 MMboeをさらに引き上げる計画が王室に与えられました。ノルウェー最大の石油およびガス田の1つである3つのプラットフォームは閉鎖される予定でした。 22億ノルウェークローネ(247百万ドル)の計画により、ガルファクス地域はシェトランドチョークキャップの下から2030年まで生産されます。

7月、コノコフィリップスは、60ノルウェークローネ(6億7300万ドル)の追加の60 MMboeを目指して、エコフィスクの北東にある北海Tor II南部のフィールドを再開発する計画を提出しました。 2つの海底テンプレートは、処理のために歴史的なEkofiskプラットフォームに供給される新しい14キロメートルのパイプラインに生成されます。

また、7月には14億ノルウェークローネ(1億5700万ドル)のVigdis Boosting Stationの承認も得られました。このブースでは、ノルウェーの別の印象的な海底ポンプが、エクイノールで稼働するSnorre油田に生産する7つの海底テンプレートから11 MMbblのタイムリーに増加した石油回収(IOR)を生み出します。この22歳のフィールドはノルウェーにとってトレンドであり、オスロの要請で「ファストトラック」とIORは「寿命延長」をますます暗示しています。 Snorre AおよびBプラットフォームとそれらの内野パイプは、VigdisおよびSnorre Bに接続された新しい電源ケーブル用に変更されます。

新しい発見、新しいプロジェクト

7月の進行に伴い、議会派は、ソルディング開発に関するLundin Norwayの計画(提出後4か月)を承認しました。これは、3つの生産者と2021年までに水注入器を介して60 MMboeを目指すGriegプラットフォームへの65億ノルウェークローネ(730百万ドル)海底タイバックです。全部で、7つの衛星井を掘削する必要があります。

既に、OrkangerのTechnipFMCの製造およびスプールベース、およびBergenのレンタルツールと海中ベースは、Solveigタイバックの作業用にタグ付けされています。その他には、ASCOとローゼンバーグウォーリーが含まれます。オスロとコングスベルグのTechnipFMCが海底プロジェクトの実行を担当します。

一方、Lundinは、Rolvsnesが破砕した花崗岩の岩盤層の古い評価井から「試掘」を行った。このタイトな種からの生産は、NCSにとって初めてであり、新しい領域を開くことができると理解されています。

ロルブスネスは、ソルベグと同様に、北海のグリグ油田を北西に約4 km延長しているようです。 320 MMboeを保持すると考えられていた花崗岩に穴を開けると、さらに18 MMboeになる可能性がありました。

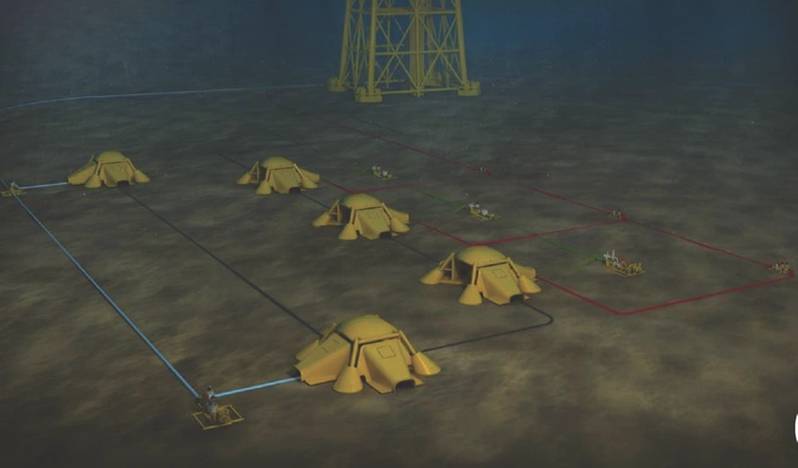

タイバック:Lundin NorwayのSolveigコンセプト(画像:Lundin Petroleum)

タイバック:Lundin NorwayのSolveigコンセプト(画像:Lundin Petroleum)

動作モデル

2月、英国海底サプライチェーンから積極的に支援を求めているNeptune Energyは、GjoeaフィールドエリアのDuvaおよびP1プロジェクトで100億ノルウェークローネの設計に対する高貴な同意を得ました。約54,000 boepdが目標です。

ノルウェーのトレンドでは、Duvaは3つの井戸の海底テンプレート用の既存のプラットフォーム生産を見るでしょう。 Gjoa P1の同上:3つのウェルのテンプレート。 2020年末には、北海のGjoaプラットフォームから12 kmにあるこれらの並行プロジェクトの最初の石油(またはガス、チェック)が表示されるはずです。

オペレーターのネプチューンは、パートナーの出光とパンディオンエナジー(買収されたタローオイルノルウェー、プライベートエクイティパートナーのケロジェンキャピタルが支援)とウェルズリーペトロリアムを、排水戦略を見つけるのに30年かかった分野に導きます(P1)。

ガス出口

ガス投資への拍車は、ノルウェーの信念であり、まだ薄く発展しているノルウェー海北部のガス州とその関連インフラストラクチャへの支援です。

新しいPolarledパイプラインとNyhamna工場の変更により、新しくオープンしたAasta Hanstedガススパーから北ガスが運ばれます。現在は北極鉱床に近く、南は輸出ラインに、特にデンマークとバルト海に通じるノルウェーのガススループットの新たに合意された支線バルト海パイプ経由の州。このアイデアはポーランド人に拍車をかけ、PGiNGはフィールドステークスを積極的に購入しています。

しかし、バルチックパイプは、ロシアとドイツのNord Stream II幹線の「環境的根拠」にデンマークの抵抗をむき出しにしています。

イギリス

ノルウェーのプライベートエクイティ投資家であるHiTec Visionは、ペトロガスとの合弁会社で、英国の北海10か所のフランスの大手Totalの株式を6億3,500万ドルで買収しています。このニュースは、250 MMboeの巨人であるCNOOCとTotalのGlengormで10年間に発見された英国最大のガスの発見とほぼ同じくらい重要です。

エクソンモービルのノルウェーのフィールドステークスの売却(および4月のコノコフィリップスの英国の資産売却)と同様に、英国でのTotalの準備金キャッシュはかなりのものです。 HiTec協定は、中国のオペレーターであるCNOOCの13,000 bpdのゴールデンイーグル油田が、新しいオマーン-ノルウェーの所有者を持つことを意味します。ウッドマッケンジーは、いくつかの廃炉の機会が、それらの新しい所有者のもとでの延命および改造プロジェクトになる可能性があることを示唆しています。一方、トータルは、エルギン・フランクリン、ラガン・トーモア、およびカルジアンで継続的に見られます。

ウッドマッケンジーのペトロガスは、「掘削と油田サービスに特化した家族経営のオマーン企業であるMBホールディングスの上流部門であり、石油とガスの探査と生産と並んでいます」と述べています。 、資産の生産。 EniとノルウェーのVårEnergiに出資しているHitecVisionは、Verus Petroleumの株式を介して英国のオフショア株式を既に所有しています。

一方、北海でのシェルの高圧高温(HPHT)ジャックダウ坑口プラットフォームプロジェクトは、まだ進行中であり、重工業の技術者を引き付けています。重要なこととして、最後のライセンスラウンド後のエクイノールは、シェトランド西部とモーレイファースに新しく設立され、マリナーとローズバンク(FPSO)のサプライヤーを探しています。

ノルウェー沖の沖合にある12個の「高速追跡」海底タイバックの他に、2017年と2018年に提出された10の開発計画がありました(Sverdrupを含む)。 Troll Phase 3、Nova、Utgard、Dvalion、Byrding、Trestakk、Oda、Njord、Bauge、Ekofisk 2/4 VCなどの名前は、急増するノルウェーのプロジェクトに追加されます。

オスロも、直接のフィールドステークに270億ノルウェークローネ(30億ドル)を投資する一方、パートナー費用として57億ノルウェークローネ(64億ドル)を合計1,059億ノルウェークローネ(119億ドル)プラスEquinorで所有しています。

-168147 "ブラックフォード・ドルフィン半潜水型掘削リグ(提供:ドルフィン・ドリリング)")

-168002 "(クレジット:SLB)")

-167897 "トランスオーシャンのバレンツ半潜水リグ(クレジット:トランスオーシャン)")

-167856 "(クレジット:エニ)")

-167727 "掘削船グローブトロッターI(クレジット:ノーブルコーポレーション)")

-167623 "(クレジット:ドミニオン・エナジー)")

-167415 "ステラ・エナジー1 MOPU(クレジット:ドライドックス・ワールド)")

-167309 "ウェスト・カペラ掘削船(クレジット:Seadrill)")

-167178 "(クレジット:Brava Energia)")

-166941 "(クレジット:ウルシュタイン・ヴェルフト)")