オフショア船はダウンしているがアウトはしていない

オフショア船市場が依然として苦しんでいるのは事実ですが、それは積極性のちらつきがないということではありません。

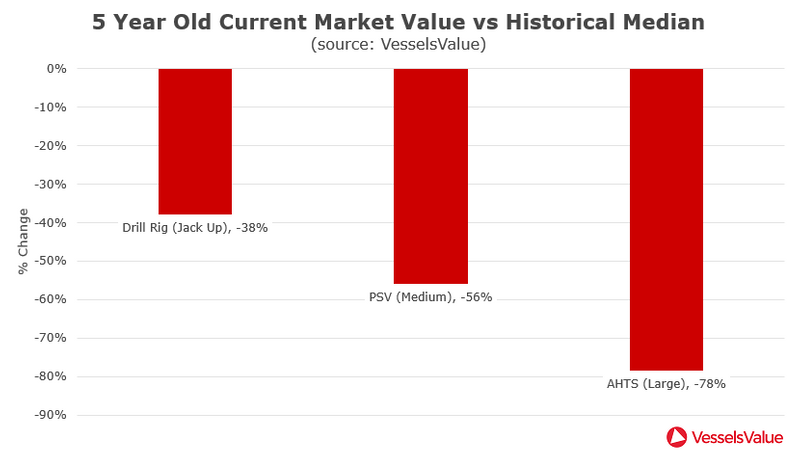

資産価値はオフショアセクターの大部分で歴史的な最低水準を維持していますが、アンカーハンドラー市場は最も打撃を受けています、とVesselValueのオフショアロバートデーの頭は言います。

5歳の大型アンカー取扱いタグ供給船(AHTS)(12,000 BHP)は、その歴史的中央値の約80%下で取引されている、と彼は言います。

アナリストによると、東南アジアの金利は「船舶の稼働率が高いヤードに地理的に近いこともあるが、リグ活動が不足していることと、その後の地域での補給艇の作業が原因で」。

「これは、東南アジア地域からの所有者が彼らのトン数を移動させ、さらに過剰供給を引き起こしたため、中東では打撃を与えました。資産の観点から、この結果として最も苦しんだスエズの東の船舶タイプアンカーハンドラです "と彼は付け加えます。

アンカーハンドラーセクターの人々は明らかに苦しんでいますが、それだけではありません。市場は回復するだろう、とデイは信じている、それはいつの問題か。

Day氏は、現在の総艦隊利用率が世界平均を上回っている北海オフショア支援船(OSV)市場でのセンチメントが改善したと述べている。他のプラス要因の中でも、この地域の金利も2年間の季節平均を上回って取引されており、船舶はこれを反映するために再活性化されています。

彼は、海上建設船(OCV)を含む海中市場は価値があるが、利用率が最も高いと付け加えた。 「海底プロジェクトのフォワードワークブックが残っており、2019年の初め以来、いくつかの新しい注目の契約が北海で授与されています。」

さらに、北海プラットフォーム供給船(PSV)は、スポット市場で取引されると、「非常に健全な収益」を経験する可能性があります、とデイは言います。 「一旦これらの収益が安定すると、それらはより高い期間金利をもたらし、それが資産価値を上昇させるだろう。」

「Toisaの倒産売却は、興味深い価格設定の機会を多数生み出しました。また、 BourbonとSolstadが、貸借対照表の負債を減らすために高品質の資産を売却したこともあります」とデイ氏は言います。

「フリート価値に関しては、多様性が鍵です」と彼は言います。 「供給艇と建設艇の両方が混在する艦隊を所有する船主は、艦隊サイズ対価値の比率が最も大きい。」

Day氏は、北海の景観は、池の向こう側で競争環境が変化していることも一因となって進化していると予想していると言います。

「 GulfMarkとの合併および第11章のプロセスからの成功した再出現の後、 Tidewaterは北海の舞台で注目すべきものです」とデイは言います。 「経済的にも快適な立場にあるので、Tidewaterは競合他社よりも、利率と購買動向が積極的かつ競争的であるという点で有利である。彼らは、苦しめられた資産またはフリートの機会を購入することができる。近い将来北海。」

デイは、合衆国の所有者が第11章「より賢く、より平凡で、彼らの世界的な足跡を広げようとしている」から出現しても、合併と買収の傾向は続くだろうと信じている。

「TidewaterやGulfMarkのような賢明な事業者はすでにスコーピオグループやNordic American Offshoreのような他の企業と同様にこれを利用しており、2019年を通して池の両側からさらに統合が進むと予測しています」

「新しいマーケットプレーヤーや金融機関がより良いファンダメンタルズのおかげでオフショアセクターを目指し始めているため、ヨーロッパの所有者はリストラの試みでより多くの支持を得ています」とデイは言います。 「第11章が米国市場向けに提供しているのと同じ方法で、中国の金融機関が参入し始め、欧州共同体に対する保護と支援を提供している」と述べた。

-168147 "ブラックフォード・ドルフィン半潜水型掘削リグ(提供:ドルフィン・ドリリング)")

-168002 "(クレジット:SLB)")

-167897 "トランスオーシャンのバレンツ半潜水リグ(クレジット:トランスオーシャン)")

-167856 "(クレジット:エニ)")

-167727 "掘削船グローブトロッターI(クレジット:ノーブルコーポレーション)")

-167623 "(クレジット:ドミニオン・エナジー)")

-167415 "ステラ・エナジー1 MOPU(クレジット:ドライドックス・ワールド)")

-167309 "ウェスト・カペラ掘削船(クレジット:Seadrill)")

-167178 "(クレジット:Brava Energia)")

-166941 "(クレジット:ウルシュタイン・ヴェルフト)")