海中サプライチェーンの構造的変化

-96295 "(画像:エクイナー)")

サイクルの遅い請負業者が海中セクターを好転させ、リードタイムが短くなるにつれて、スケジュールの最適化はオフショアプロジェクトの開発にとってますます重要な考慮事項となっています。

以前の世代では、海中の相手先商標製造会社(OEM)の注意義務は岸辺で終わることが多かった。通常の作業範囲では、機器提供者のエンジニアがハードウェアを調達、製造、納入して、設置請負業者がハードウェアを設置する準備を整えます。どのようにして多数の多様体、テンプレート、木などが海底への道を辿るかについてはほとんど考えられていなかったが、そのプロセスをどのように最適化することができるかははるかに少なかった。

時が経ち、より深くより過酷な環境にあるより要求の厳しい貯水池は、これまでより厳格な規格に合わせて作られた機器を生み出しました。ますます厳しさを増す健康と安全の要求により、冗長性と機能が追加され、それに伴ってインフラストラクチャのサイズと複雑さが増大しました。

ハードウェアの設置はさらに困難になりました。シングルリフト船の所有者は、ハードウェアを安全に取り扱って設置することができるため、多額の保険料を請求することができました。冷却の兆候がほとんど見られなかった市場にサービスを提供するために、多数のフィールド開発船が配達されました。ハイエンドトンのプレミアムチャーターレートが市場での原動力となり、海底製造業者が2桁の営業利益率を目指して努力しているため、海底産業はコストの高騰を主導しました。

それから不況が起こった。オフショア準備金は、短期間での投資回収を含むオルタナティブ投資との競争にすぐに置かれ、市場は崩壊しました。海中は競争的ではなかった。

これで業界は反応し、新世代のハードウェアが発売されました。最新のシステムは、部品数やモジュール数が少ないだけでなく、インストール機能を考慮して設計されています。この構造的変化は船舶の要求も変えた。ハイエンドのトン数は、より少ないオーバーヘッドとより少ない冗長な技術を搭載した、より小型で目的に適った船舶によって供給されるように設定されている市場では、限界にされ競争されないように見えます。もはや海底スペースで3000トンを超える揚力を必要とする船はもうありません。業界はより少ないものでより多くのことが可能です。

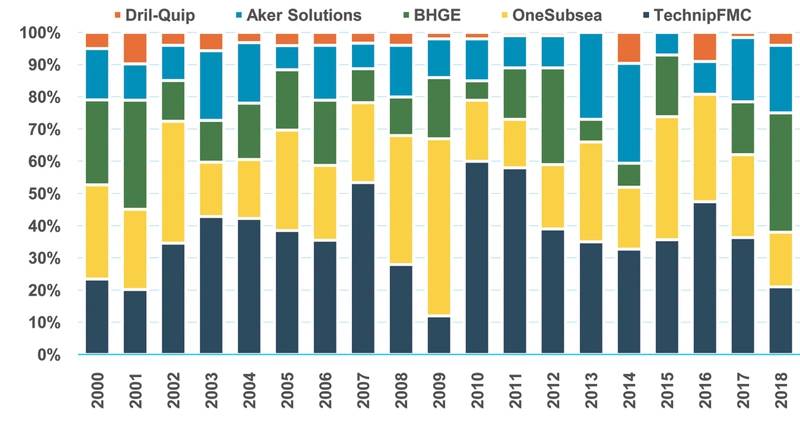

(海中OEM市場シェア(出所:MSI)

(海中OEM市場シェア(出所:MSI)

インストール能力への移行は、単なる経済学の機能ではありません。これは、サプライチェーン内での統合とコラボレーションの影響を反映しています。今後は、このような共同作業により、複数のバリューチェーンにまたがって提供したいと考えている産業界のプレイヤーが、バンドルされた製品やサービスをより目立つようにしていることがわかります。

この新世代の主要な支持者であるTechnipFMCが、完全に統合されたサプライチェーンと、1,200トンを超える重量を持ち上げることができる資産を含まない船舶群を持つ唯一のプレーヤーであることは、おそらく驚くには当たりません。

従来のTechnipには、超深海ライザーから最大のマニホールドまで、最大のインフラストラクチャをインストールする能力がありませんでした。 Heeremaとのパートナーシップを介して市場にサービスを提供する必要がありましたが、現在はますます冗長になっています。後期のプレーヤーとしてのTechnipの影響は、Subsea 2.0製品スイートが開発されていたときに、レガシーFMCビジネスが 'インストール能力'を考慮するのを助けました。

Subsea 2.0は、新世代の海底ツリー、マニホールド、制御システム、パイプラインを含み、より小型の建造船を使用して設置できるように、より少ないコンポーネントとより小さな設置面積で設計されています。

これらの製品は、外部リソースを使用する必要なしに、1つの契約の下でビジネスが提供できるものと最もよく一致するように最適化されています。請負業者は、その資産ベースを使用して、エンジニアリングから製造、そして最終的には設置に至るまで、できるだけ多くのバリューチェーンを捉えようとしました。

Baker Hughes GEのSubsea Connectポートフォリオは、より小型の建設船を使用して設置するように設計されており、Aker Solutionsの最新世代の海底圧縮ユニットは、Asgard off Norwayでの最新設置の半分のサイズです。その最新の海中圧縮設計は、オーストラリアのJansz-Io、およびノルウェーのOrmen Langeで差し迫って使用できます。

インストール能力への移行は、私たちの見解では業界にとって構造的な変化です。 2020年頃まで勢いを増す可能性は低いものの、海中活動の回復が見込まれているため、これらの請負業者がバリューチェーン全体にサービスを提供できる可能性があります。また、船舶の所有者や運航者がOEMと協力したり、石油会社がベンダーベースのソリューションを受け入れやすくなる機会も増えています。

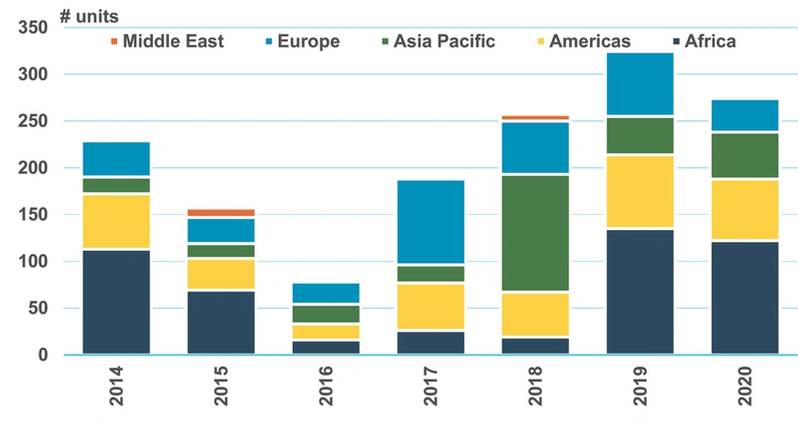

海中ツリーアワード予測(出典:MSI)

海中ツリーアワード予測(出典:MSI)

インストール能力は、プロジェクト最適化のより広いテーマの一部です。オフショア業界は今、これらの低コストプログラムの恩恵を受け始めています。再設計されたプロジェクトは、他の分野でのオルタナティブ投資と競合しており、2019年に制裁される予定の健全なプロジェクトの並びを、特に下半期に向けて提案しています。

海中作業のそのホッパーは、今後2 - 3年の間にオフショア設置作業のためにますます競争的になるように設定されている軽建設艦隊にとって重要な機会を表しています。現場のインフラストラクチャがより小さな設置面積内に収まるように設計されるようになってきているため、軽量の建設用船舶は設置範囲全体の作業を提供できるようになっています。

近い将来供給過剰の状態にあるように設定されている大規模な建設資産とは異なり、軽量の建設資産は、今後のサイクルで厳しくなると見込まれる数少ないオフショア部門の1つです。

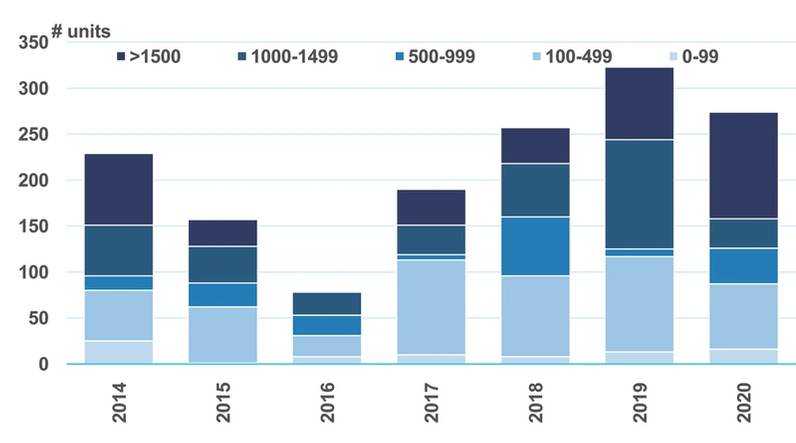

水深による海中樹木賞の予測(出典:MSI)

水深による海中樹木賞の予測(出典:MSI)

著者

Gregory Brownは、MSIのOil and Gasプロジェクトトラッカーの開発を主導し、MSIの海外の請負業者、事業者、および金融業界にコンサルティング、分析、および商業モデリングを提供しています。

-169108 "(写真提供:カデラー)")

-168831 "(クレジット:SLB)")

-168732 "イラスト(提供:Borr Drilling)")

-168671 "ステラ・エナジー1 MOPU(クレジット:ドライドックス・ワールド)")